توسعه صادرات یکی از عوامل کلیدی در رشد و توسعه اقتصادی پایدار به شمار میاید و به عنوان معمولیترین راه پیش روی شرکتها به خصوص شرکتهای کوچک و متوسط برای ورود به بازارهای خارجی شناخته شده بین المللی است. از مهمترین دلایل این امر میتوان به نیاز به منابع کمتر مورد نیاز در قیاس با سایر روشهای بینالمللی شدن اشاره نمود. از اینرو صادرات به طور فزایندهای به عنوان راه مناسب رشد شرکت مورد توجه قرار میگیرد. تجارب موفق شرکتهای پیشرو درعرصه اقتصادی، حاصل برون رفت از تامین بازار داخلی و تلاش و توجه آن کشورها به توسعه صادرات و افزایش سهم آن در تجارت جهانی است.

در این بین، و با وضع تحریم های ظالمانه آمریکا علیه ملت ایران و محدودیت منابع ارزی، دولت ناگزیر به الزام صادرکنندگان به بازگرداندن ارز حاصل از صادرات به چرخه اقتصادی شد و برای تحقق آن دستورالعمل های متعددی توسط هیات دولت و بانک مرکزی تصویب و ارائه شد که کثرت آنها و تغییرات مداوم موجب سردرگمی صادرکنندگان در خصوص ایفای تعهدات ارزی گردید.

موارد مهم در رفع تعهد ارزی

بروزرسانی

دی ماه 1401

- مهلت تسویه پروانه صادراتی :

- میزان برگشت ارز حاصل از صادرات:

- مهلت تسویه پروانه 1397 تا 1400:

- از زمان ثبت صادرات 4 ماه ( امکان تمدید دارد )

- به میزان 90 درصد از ارزش صادرات

- تا 15 اسفند ماه 1401

روشهای رفع تعهد ارزی

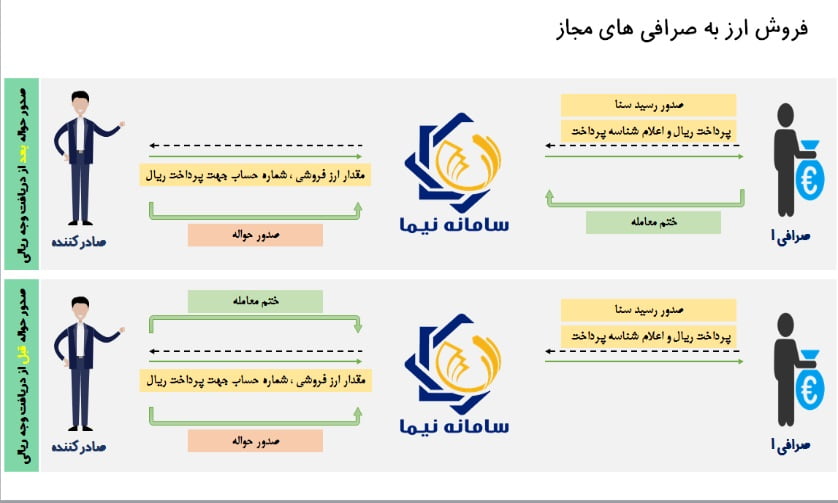

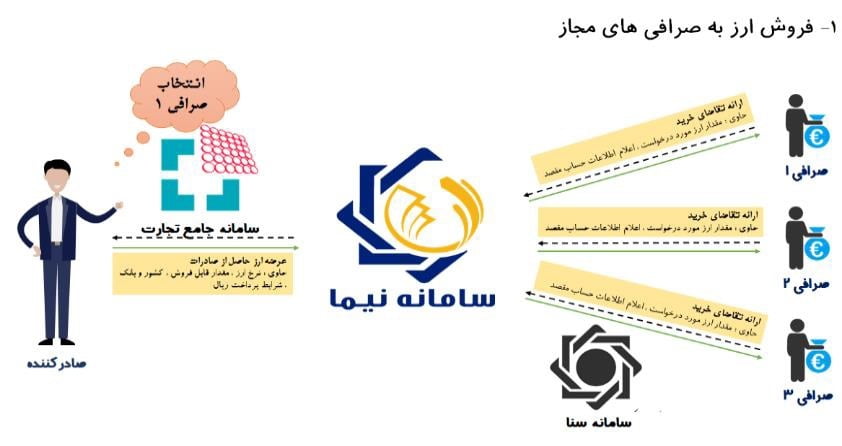

فروش ارز بصورت حواله در سامانه نیما ، موسسات اعتباری یا صرافی مجاز

فروش ارز بصورت اسکناس بانک مرکزی ، موسسات اعتباری یا صرافی مجاز

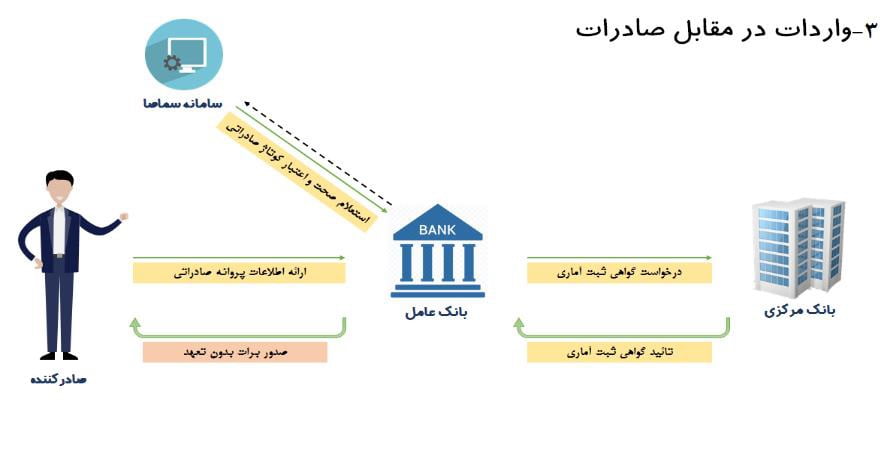

واردات در مقابل صادرات خود

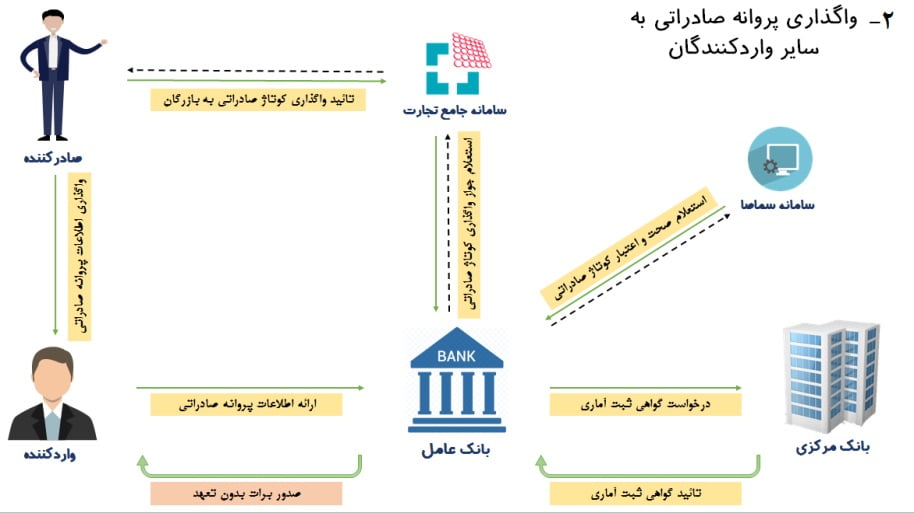

واگذاری ارز حاصل از صادرات به دیگران ( غیر ) جهت واردات کالا

بازپرداخت تسهیلات ارزی اعطایی

بازپرداخت اصل ، سود وجه التزام تاخیر تادیه دین از محل منابع بانک ها ، صندوق توسعه ملی ، حساب ذخیره ارزی ، تامین مالی خارجی ( فاینانس ) ، باز تامین ( رفاینانس ) ، بانک توسعه اسلامی ، بانک توسعه و تجارت اکو ، بانک جهانی و سایر منابع تسهیلاتی به تشخیص بانک مرکزی و تامین ارز سهم الشرکه ( آورده ) متاقضی صرفا برای واردات

تادیه بدهی ( دیون ارزی ) اعم از اصل و فرع

اعتبارات و بروات اسناد وارداتی و یا ضمانت نامه های ارزی صادره پرداخت شده توسط موسسه اعتباری مطابق ضوابط ارزی بانک مرکزی

موضوعات مهم رفع تعهد ارزی

درصورت احراز وجود ارز حاصل از صادرات کالا،صادر کنندگان دارای پروانه صادراتی سال ۱۳۹۷ امکان رفع تعهدات ارزی مربوط به شکل حواله ارزی در سامانه نیما، واردات در مقابل صادرات خود و شرکت های هم گروه و بازپرداخت بدهی های ارزی (در رابطه با شرکت های پتروشیمی منوط به تائید وزارت نفت) و فروش اسکناس در سامانه سنا به شرط ارائه اظهار نامه ورود ارز را خواهند داشت. برای انجام این امر، ارائه درخواست کتوب صادر کننده همراه ب مستندات مربوطه 1400 به کمیته ای متشکل از نمایندگان وزارت اطلاعات، /۴/ حداکثر تا تاریخ ۳۱

وزارت صنعت، معدن و تجارت، بانک مرکزی ج.ا.ایران و نماینده بخش خصوصی ضروری است.متعاقبا با تائید کمیته مزبور، امکان رفع تعهد با رعایت شرایط ذیل فراهم خواهد شد. شایان ذکر است صادرکنندگان فوق مشمول استفاده از نرخ صفر مالیاتی و استرداد مالیات بر ارزش افزوده نخواهند شدمگر در مواردی که به تشخیص کمیته یاد شده، ناشی از قصور صادرکننده نباشد.

صادرکنندگان سال ۱۳۹۸ تاپایان تیرماه سال ۱۴00 و صادرکنندگان سال ۱۳۹۹

تاپایان شهریور ماه سال ۱۴00 مهلت خواهندداشت تاباایفای تعهدات ارزی

خود ازمعافیت مالیاتی واسترداد مالیات برارزش افزوده صادرات بهره مند شوند.

این مهلت صرفا جهت تعیین تکلیف مالیاتی صادرکنندگان بوده و ارتباطی به

مهلت ایفای تعهدات ارزی صادرکنندگان مندرج دربند) ۴( مصوبه یکصدوهفتاد

وهفتمین جلسه ستادهماهنگی اقتصادی دولت ندارد.

صادرکنندگان خدمات فنی و مهندسی مورد تایید سازمان برنامه و بودجه

کشور، مکلف به بازگشت ۱0 درصد مبلغ کل قرارداد براساس صورت وضعیت )مورد

تاییدکارفرما و کمیته ماده ۱۹ ( و باتوجه به مفاد این دستور العمل خواهندبود.

تبصره ۱ – پنج درصد از مبلغ ارزی کل قرارداد باید درزمان تحویل موقت و

پنج درصد مابقی درزمان تحویل قطعی پروژه به چرخه اقتصادی کشور برگردد.

تبصره ۲ – حداکثر فرصت رفع تعهد ارزی کالاها و تجهیزات مورد استفاده در

پروژه های صادرات خدمات فنی و مهندسی، یک سال پس ازتایید صورت وضعیت

توسط کمیته ماده ۱۹ می باشد.

با توجه به سقف سهمیه واردات تعیین شده جهت پیله وران و تعاونیهای مرزنشین،

واردات انجام شده توسط مجموعه های فوق الذکر تا سقف تعیین شده مطابق

فهرست اعلامی وزارت صنعت، معدن و تجارت به عنوان رفع تعهد ارزی مورد

پذیرش قرار می گیرد؛ مازاد صادرات انجام شده نسبت به سقف تعیین شده مذکور،

مشمول رفع تعهدات ارزی بر اساس مفاد این بسته خواهد بود. اعمال مشوق های

۲ این دستورالعمل می – مالیاتی برای مشمولین این ماده تابع احکام بند ۴- قسمت ۶

باشد.

صادر کنندگانی که بر اساس تایید سازمان سرمایه گذاری خارجی و کمکهای فنی و

اقتصادی ایران ملزم به پرداخت سود سهام سرمایه گذاران خارجی می باشند، صرفاً

به میزان ارز مورد نیاز جهت پرداخت سود سهام سرمایه گذاران خارجی از رفع

تعهدات ارزی معاف بوده و مابقی ارز حاصل از صادرات این گروه از صادرکنندگان

مشمول رفع تعهدات ارزی بر اساس مفاد این بسته می باشند

ارز ناشی از پیمان ها و قراردادهای ارزی داخلی یا بخش دولتی یا غیردولتی باید از طریق ثبت سفارش برای تامین نیازهای وارداتی قراردادهای مذکور استفاده شود و

ضروری است مازاد آن در بازار دوم)سامانه نیما( به فروش رسانده شود .

کالاهای که جهت تست به خارج از کشور صادر شده و پس از آزمون برگشت داده نمی شوند و یا کالاهایی که به عنوان نمونه جهت عرضه در نمایشگاه ارسال می گردند، با تایید وزارت صنعت، معدن و تجارت )سازمان توسعه تجارت

ایران( و بر اساس اطلاعات دریافتی از گمرک ایران از ایفای تعهدات ارزی حاصل از

صادرات معاف هستند.

صادرکنندگانی که قبل از صادرات، نسبت به دریافت پیش پرداخت ارزی )ارز

قبل از صادرات( اقدام می نمایند، به منظور احراز اصالت ارز قابل پیشفروش، مراتب

در کمیته اقدام ارزی این دستورالعمل مطرح و صادرکنندگان مزبور در سقف تعیین

شده توسط کمیته فوق امکان عرضه ارز در سامانه نیما را خواهند داشت. ریسک

مترتبه در این وضعیت نیز بر عهده صادرکننده و دریافت کننده ارز خواهد بود.

آموزش رفع تعهد ارزی

مشوقهای صادرات ( منوط به رفع تعهد ارزی )

- معافیت مالیاتی

- برگشت مالیات ارزش افزوده

- امکان اخذ جوایز صادراتی ( صادرکننده نمونه )

- پرداخت کمک هزینه اجاره غرفه در نمایشگاه های بین المللی

- پرداخت کمک هزینه اعزام هیأتهای تجاری – بازاریابی

- پرداخت یارانه سود تسهیلات بانکی به صادرکنندگان

- پرداخت یارانه سود تسهیلات بانکی برای ایجاد، توسعه و تکمیل زیرساختهای صادرات

- پرداخت کمک هزینه ثبت نام و نشان ملی و جغرافیایی کالاهای صادراتی

- پرداخت کمک هزینه ایجاد، توسعه و تجهیز زیرساختهای صادراتی و لجستیکی

- پرداخت بخشی از هزینه برنامه های صادراتی مصوب کارگروه توسعه صادرات استانها

- پرداخت کمـک هزینـه اجـاره و تجهیـز مراکـز تجـاری، بازاریـابی و تحقیقات بـازار،

- پرداخت کمک هزینه حمل هوایی کالاهای اولویتدار صادراتی به بنگاه صادراتی

- پرداخت کمک هزینه کارمزد صدور ضمانتنامه ها و بیمه نامه های اعتبار صادراتی

جرایم عدم رفع تعهد ارزی

صادرکنندگان دارای تعهد ارزی سررسید شده اعلام بر ایفای تعهد موضوع تخلف ،به جریمه نقدی معادل یک پنجم و یا دو یا چند مورد محدودیت ذکر شده در زیر محکوم می شوند . در صورت عدم ایفای تعهد ظرف سه ماه از زمان ابلاغ حکم قطعی ، معادل ارزش تعهد براساس بالاترین نرخ اعلامی بانک مرکزی در زمان صدور حکم به جریمه نقدی افزوده می گردد .

تخلف به ارزش بیش از 3 میلیون یورو یا معادل آن به ارزهای دیگر ، مشمول عناوین سازمان یافته و حرفه ای قرار می گیرد .

در صورتی که عدم رفع تعهد ارزی به تشخیص مرجع رسیدگی عوامل قهری ( غیر قابل پیش بینی و غیر قابل دفع ) باشد ، این محکومیت اعمال نمی شود .

- تعلیق و عدم تمدید کارت بازرگانی، عدم صدور، اصلاح و یا تمدید ثبت سفارش، عدم صدور هرگونه مجوز های واردات، صادرات، تولیدی، صنفی و...

- عدم صدور گواهی ثبت آماری تخصیص ارز

- لحاظ نمودن نسبت به برگشت ارز حاصل از صادرات در ارزیابی اعتبارسنجی مشتریان

- عدم استرداد حقوق و عوارض گمرکی، محدودیت در مسیر سبز گمرکی، محدودیت در ارائه ضمانت نامه

- لغو معافیت ها و مشوقهای مالیاتی

- عدم ارائه هرگونه خدمات مرتبط، نظیر صدور بیمه نامه های اعتبار صادراتی و ضمانت نامه ها

- اعمال محدودیت در ارائه کلیه خدمات بندری و تسهیلات مرتبط

- عدم ارائه خدمات خرید و فروش ارائه خدمات خرید و فروش، نقل و انتقال ارزی و ارائه خدمات به صورت مستقیم و غیر مستقیم (خدمات کارگزاری)

معافیت ها از رفع تعهد ارزی

- صادرات کالا به مقصد عتبات عالیات جهت مصرف و نوسازی و تعمیرات اماکن متبرکه با تایید ستاد عتبات عالیات و کارگروه

- انتقال کالا از سرزمین اصلی به مناطق ازاد و ویژه اقتصادی به منظور مصرف در ان مناطق با تایید سازمان مناطق

- صادرات خون آب ( پلاسمای ) انسانی به منظور واردات مشتقات مربوط به منظور مصرف داخلی با تایید وزارت بهداشت

- ماشین آلات و تجهیزاتی که منظور اجرا پروژه های فنی و مهندسی از کشور خارج می گردند براساس آیین نامه حمایت از صادرات خدمات فنی و مهندسی

- هزینه های مرتبط با اتلاف ، بازاریابی و فروش سرمایه گذاری در سایر کشورها با تایید سازمان توسعه تجارت