پرداخت ۸۰٪ علیالحساب مالیات بر ارزش افزوده صادرات صادرکنندگان

پرداخت ۸۰% علیالحساب مالیات بر ارزش افزوده صادرات صادرکنندگان

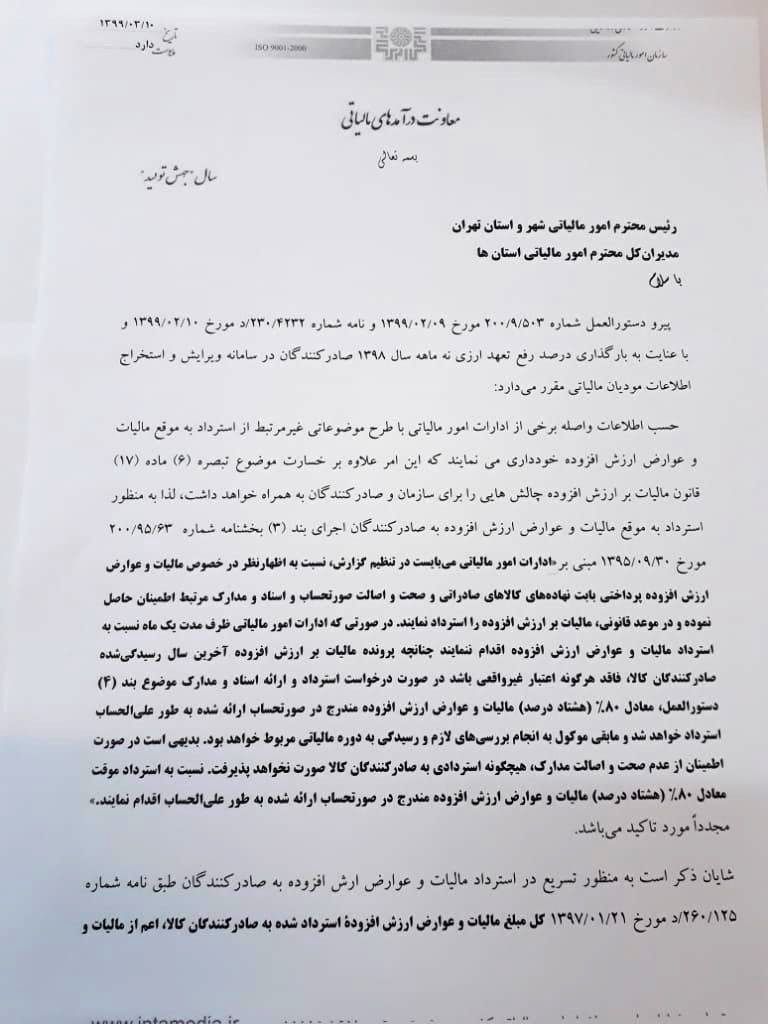

پیرو دستورالعمل شماره ۲۰۰/۹/۵۰۳ مورخ ۱۳۹۹/۰۲/۰۹ و نامه شماره ۲۳۰/۴۲۳۲/د مورخ ۱۳۹۹/۰۲/۱۰ و با عنایت به بارگذاری درصد رفع تعهد ارزی نه ماهه سال ۱۳۹۸ صادر کنندگان در سامانه ویرایش و استخراج اطلاعات مودیان مالیاتی مقرر می دارد :

حسب اطلاعات واصله برخی از ادارات امور مالیاتی با طرح موضوعاتی غیر مرتبط از استرداد به موقع مالیات و عوارض ارزش افزوده خودداری می نمایند که این امر علاوه بر خسارت موضوع تبصره (۶) ماده (۱۷) قانون مالیات بر ارزش افزوده چالش هایی را برای سازمان و صادرکنندگان به همراه خواهد داشت.

لذا به منظور. استرداد به .موقع مالیات .و عوارض ارزش افزوده. به صادرکنندگان. اجرای بند (۳) بخشنامه. شماره ۲۰۰/۹۵/۶۳ مورخ ۱۳۹۵/۰۹/۳۰ مبنی بر. «ادارات امور مالیاتی. می بایست .در تنظیم. گزارش» نسبت. به اظهارنظر در .خصوص مالیات. و عوارض. ارزش افزوده. پرداختی بابت. نهاده های کالاهای. صادراتی. و صحت.و.اصالت صورتحساب.و اسناد و..مدارک.مرتبط اطمینان. حاصل نموده. و در موعد. قانونی، مالیات.بر ارزش افزوده. را استرداد نمایند.

.در صورتی که ادارات امور مالیاتی ظرف مدت یک ماه نسبت به استرداد مالیات و عوارض ارزش افزوده اقدام ننمایند. چنانچه پرونده مالیات بر ارزش افزوده آخرین سال رسیدگی شده صادرکنندگان کالا، فاقد هرگونه اعتبار غیرواقعی باشد. د ر صورت درخواست استرداد و ارائه اسناد و مدارک موضوع بند (۴) دستورالعمل، معادل ۸۰ درصد مالیات و عوارض ارزش افزوده مندرج در صورتحساب ارائه شده به طور علی الحساب استرداد خواهد شد و مابقی موکول به انجام بررسی های لازم و رسیدگی به دوره مالیاتی مربوط خواهد بود.

بدیهی است در صورت اطمینان از عدم صحت و اصالت مدارک، هیچگونه استردادی به صادرکنندگان کالا صورت نخواهد پذیرفت. به همین جهت می بایست نسبت به استرداد موقت معادل ۸۰ درصد مالیات و عوارض ارزش افزوده مندرج در صورتحساب ارائه شده و به طور علی الحساب اقدام نمایند، مجددا مورد تاکید می باشد.

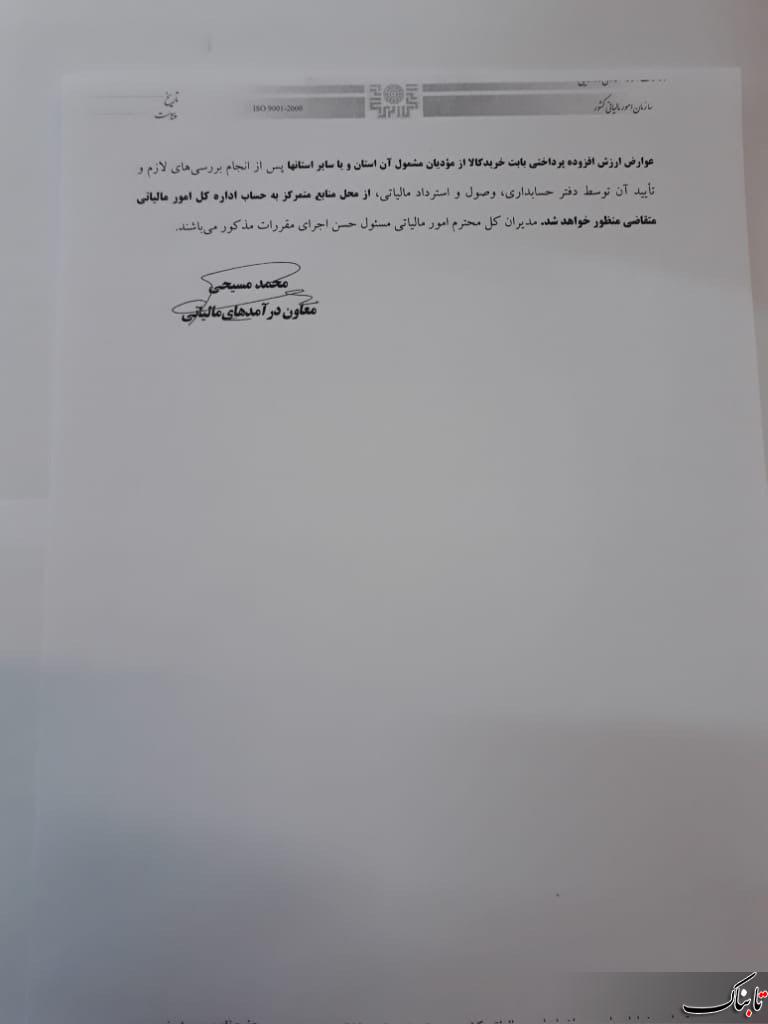

همچنین به منظور تسریع در استرداد مالیات و عوارض ارزش افزوده به صادرکنندگان طبق نامه شماره ۲۶۰/۱۲۵/د مورخ ۱۳۹۷/۰۱/۲۱ کل مبلغ مالیات و عوارض ارزش افزوده استرداد شده به.صادرکنندگان کالا، اعم از مالیات و عوارض ارزش افزوده پرداختی بابت خرید کالا از مودیان مشمول آن استان و یا سایر استان ها انجام شود . و پس از انجام بررسی های لازم و تایید آن توسط دفتر حسابداری، وصول و استرداد مالیاتی، از محل منابع متمرکز به حساب اداره کل امور مالیاتی متقاضی منظور خواهد شد.

مدیران کل محترم امور.مالیاتی مسئول حسن اجرای مقررات مذکور می باشند.