تعیین قاعده ۲ الف گمرکی به وزارت صنعت محول شد

تعیین قاعده ۲ الف گمرکی به وزارت صنعت محول شد : بر اساس اعلام معاونت حقوقی ریاست جمهوری ، شمول قاعده ۲ الف به وزارت صنعت واگذار و تعرفه قطعات منفصله نیمه ساخته (S.

معاونت حقوقی ریاست جمهوری در پاسخ به معاونت هماهنگی و نظارت معاون اول رئیس جمهور در خصوص اختلاف گمرک و وزارت صنعت ، در مورد چگونگی اعمال مقررات راجع به واردات قطعات مورد نیاز خطوط تولیدی شرکت های تولیدی بزرگ با توجه به قاعده ۲-الف سیستم هماهنگ شده توصیف کالا و نیز ماده ۳۸ قانون رفع موانع تولید اعلام کرد:

قاعده ۲ الف ( تصمیم هماهنگ شده توصیف کالا و کد گذاری ) کالا مقرر نموده است ، در این قاعده اشیا پیاده شده و یا سوار نشده به اشیایی اطلاق میگردد که اجزا متشکله آنها به منظور سوار کردن با هم باشند ، چه به کمک وسائل بند و بست و چه با پیچ و پرچ کردن مشروط به اینکه فقط عملیات سوار کردن را شامل گردد.

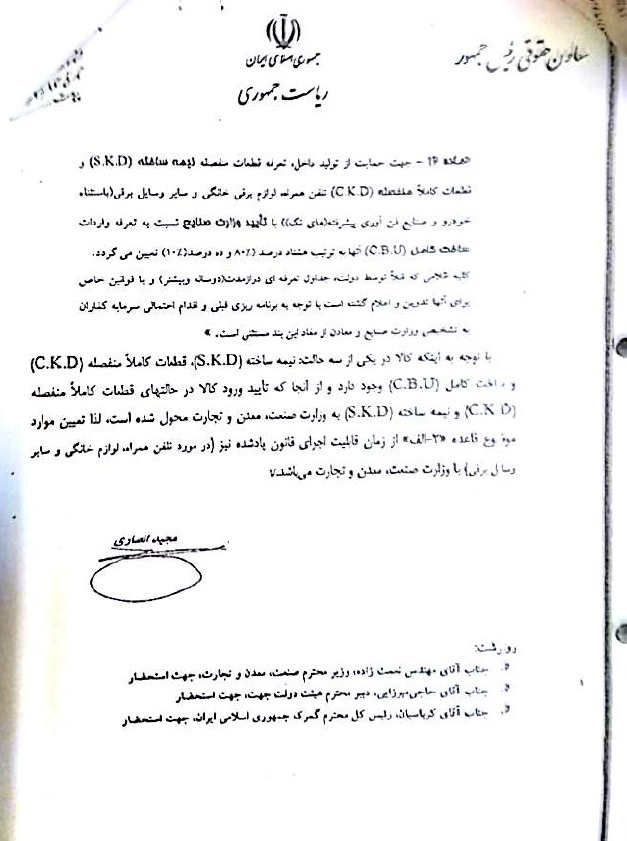

جهت حمایت از تولید داخل تعرفه قطعات منفصله نیمه ساخته ( S.K.D ) و قطعات کاملا منفصله ( C.k.D ) تلفن همراه ، لوزام برقی خانگی و سایر لوازم به جز خودرو و فناوریهای پیشرفته با تایید وزارت صنایع نسبت به تعرفه واردات ساخت کامل ( C.B.U ) آنها به ترتیب ۸۰ درصد و ۱۰ درصد تعیین میگردد.

قاعده ۲ الف در گمرک چیست؟

قاعده ۲ الف قواعد عمومی تفسیر سیستم هماهنگ شده طبقه بندی کالا در گمرک

هر اشاره ای به یک شئی در شماره ای معین شامل این شئی می شود و لو بحالت غیرکامل یا تمام نشده به شرط اینکه به همان صورت مشخصات اساسی شئی کامل یا تمام شده را داشته باشد.

همچنین شامل شئی کامل یا تمام شده یا اشیایی که طبق مقررات پیش گفته باید کامل یا تمام شده تلقی شوند وقتی که به صورت پیاده شده یا سوار نشده عرضه می گردند می شود.

کالای SKD ( غیر کامل یا تمام نشده ) و CKD ( سوار نشده ) به عنوان کالای کامل ( کالای BLANK ) برای سهولت بسته بندی و حمل و نقل و سر هم بندی با پیچ و مهره و پرچ ( ساده )

درخصوص قاعده ۲ الف صاحب کالا اجزا و قطعات کالای خود را به تفکیک هر جزء و هرقطعه در هر گمرک درست اظهار میکند و حقوق و عوارض گمرکی متعلقه را پرداخت میکند اما گمرک میتواند با رصد اطلاعات در صورتی که عملیات تولید در همان زمان بر روی قطعات منفصله در داخل کشور انجام نشود و واردکننده صرفا اقدام به مونتاژ اجزا و واردات قطعات کند، گمرک می تواند تمامی کالاهایش را مشمول قاعده ۲ الف نماید و حقوق و عوارض گمرکی کالای کامل را دریافت کند.

خرید ، واردات و ترخیص قطعات الکترونیکی

موضوع حسابرسی پس از ترخیص یک اصل مترقی در قوانین بین المللی امور گمرکی بوده و خوشبختانه در قانون جدید امور گمرکی کشورمان هم آمده است.

بر اساس ماده ۱۴۳ قانون امور گمرکی مبنی بر حسابرسی پس از ترخیص ، گمرک ایران مکلف است به منظور حصول اطمینان از رعایت مقررات گمرکی ظرف سه سال از تاریخ صدور سندی که به موجب آن ترخیص کالا صورت گرفته شده ، در صورت کشف اسناد خلاف واقع که مشمول قاچاق نشود درباره ترخیص کالا که متضمن زیان مالی دولت است و یا امتیازات غیرموجهی برای صاحب کالا ایجاد نموده باشد ، به تأیید و تشخیص گمرک ایران جریمهای از سی درصد (۳۰%) تا سه برابر ارزش کالای موضوع سند مذکور تعیین و دریافت نماید.

فقط از طریق حسابرسی پس از ترخیص امکان کشف تخلفاتی وجود دارد که مشمول قاعده ۲ الف سیستم بینالمللی هماهنگ شده طبقهبندی کالا میشود.

براساس قاعده ۲ الف صاحب کالا در حین ترخیص کالا را به روش صحیح اظهار و حقوق و عوارض گمرک را به درستی پرداخت میکند ، اما احتمال دارد پس از ترخیص مرتکب تخلف شود.