فاکتور تجاری

فاکتور تجاری : سندی است حاوی اطلاعاتی در خصوص کالا یا کالاهای فروخته شده که فروشنده به نام خریدار صادر می کند. فاکتور تجاری با عنوان سیاهه خرید نیز شناخته می شود. صورت حسابی است که به موجب آن هزینه کالا به حساب خریدار منظور میشود.

فروشنده ( صادر کننده ) سیاهه تجاری را غالبا به نام خریدار صادر می کند، اما گاه ممکن است این سیاهه به نام نماینده بازرگانی خریدار یا وارد کننده نیز باشد. فروشندگان یا صادر کنندگان فرم های خاص خود برای صدور سیاهه تجاری در اختیار دارند، اما نکات مندرج در آن ها تقریبا مشابه است.

سیاهه باید دارای موارد زیر باشد :

- تاریخ

- نام و نشانی خریدار و فروشنده

- شماره سفارش یا قرارداد

- مقدار و شرح کالا

- قیمت واحد

- شرح هر گونه هزینه اضافی توافق شده که در قیمت واحد منظور نشده است

- ارزش کل کالا

- وزن کالا

- تعداد بستهها

- علائم و شمارههای حمل

- شرایط تحویل و پرداخت

- جزئیات حمل

هنگام صدور سیاهه تجاری باید نکات زیر نیز رعایت گردد

- در ترتیبات پرداخت قیمت بر اساس اعتبار اسنادی ، طبق مقررات متحدالشکل اعتبارات اسنادی ، سیاهه تجاری باید به نام متقاضی اعتبار تنظیم شود و مشخصات کالا در سیاهه با مشخصات کالا ی مزبور در اعتبار اسنادی دقیقا انطباق داشته باشد. همچنین مبلغ مذکور در سیاهه نباید از رقم اعتبار گشایش یافته به نفع فروشنده تجاوز کند، که در این صورت بانک از قبول آن امتناع خواهد ورزید.

- قیمت اعلام شده در سیاهه تجاری باید با مبناهای مورد توافق در قرارداد فروش، انطباق داشته باشد. بنابراین قیمت کالا می تواند، بسته به مبنای مقرر در قرارداد، بر اساس تحویل کالا روی کشتی FOB، تحویل کالا در کنار کشتی FAS، تحویل کالا روی کشتی با پرداخت کرایه و بیمه CIF، یا سایر مبناهای متداول در قراردادهای فروش بین المللی، تعیین گردد.

- در برخی از سیاهه های تجاری (INVOICE) فروشنده گواهی می دهد که قیمت مندرج در سیاهه تجاری (فاکتور)، درست و صحیح می باشد.

- در بعضی مواقع به موجب مقررات کشور وارد کننده لازم است که سیاهه تجاری توسط اتاق بازرگانی کشور صادر کننده گواهی و امضا شود. علاوه بر آن از فروشنده تقاضا می شود که کنسولگری کشور وارد کننده نیز صحت امضا اتاق بازرگانی را گواهی کند. از نقطه نظر کاربرد سیاهه تجاری باید متذکر شد که در بازرگانی بین المللی علاوه بر اینکه سند مزبور الزاما باید جهت خریدار یا بانک او ارسال از نظر گمرک کشور وارد کننده نیز به هنگام ترخیص کالا از گمرک اهمیت دارد. چنانچه گمرک ، سیاهه تجاری را معتبر بشناسد، حقوق و عوارض گمرکی را بر اساس اطلاعات مذکور در آن، از جمله قیمت کالا وصول می نماید.

انواع فاکتور تجاری

فاکتور در حوزه مبادلات بین الملل بر اساس استاندارد سازمان ملل می تواند انواع مختلفی داشته باشد. در این استاندارد انواع فاکتور به شرح زیر است :

-

پیش فاکتور ( Proforma Invoice )

پیش فاکتور به عنوان سندی برای اعلام قیمت و شرایط ارائه کالا / خدمت برای خریدار صادر می شود. این پیش فاکتور مبنای تصمیم گیری خریدار بوده و بر اساس تاریخ اعتبار آن خریدار می تواند با استناد به اطلاعات پیش فاکتور اقدام به درخواست کالا / خدمت نماید. پیش فاکتور در بردارنده همان اطلاعات فاکتور تجاری است.

-

فاکتور تجاری ( Commercial Invoice )

همان فاکتور رایج در تبادلات تجاری است که در آن فروشنده مبلغ کالا/ خدمت خود را به خریدار جهت پرداخت اعلام می نماید.

-

فاکتور خود اظهاری ( Self-Billing Invoice )

این فاکتور توسط خریدار صادر می شود و بیشتر در مواقعی دیده می شود که خریدار خدمت/ کالایی را پس از مصرف فاکتور می نماید و یا اینکه فروشنده انباری را در محل خریدار تهیه می نماید و خریدار پس از بر داشت از این انبار اطلاعات آن را در فاکتور به تامین کننده اعلام می نماید. این نوع فاکتور در مواردی که خریدار از سرویسی در محل کار خود استفاده می نماید نیز مشاهده می شود. مبلغ فاکتور پس از تایید توسط فروشنده، از جانب خریدار پرداخت می شود.

-

قبض اعتبار ( Credit Note )

در مواردی که خریدار محصولی را پس می دهد و یا اینکه بر اساس توافق مبلغی از فاکتور کسر می شود قبض اعتبار صادر می گردد. این قبض به مبلغ برابر یا کمتر از مبلغ فاکتور اولیه صادر می شود. فروشنده ممکن اسن این مبلغ را مستقیما به خریدار پرداخت نماید و یا اینکه در فاکتور های بعدی این مبلغ را تصویه نماید.

-

قبض بدهی ( Debit Note )

در مواردی که مبلغ فاکتور به صورت کامل پرداخت نمی شود قبض بدهی که خود یک نوع فاکتور است صادر می شود. این قبض به دارای اطلاعاتی مانند فاکتور است که مبلغ باقیمانده فاکتور اصلی را اعلام می نماید.

انواع تاییدات در فاکتور تجاری

فاکتور های تجاری در برخی از موارد ممکن است نیازمند تائیدات مختلفی باشند که این تاییدات باعث تغییر عنوان فاکتور تجاری می شود این نوع فاکتورها شامل فاکتور گواهی شده، فاکتور تایید شده و فاکتور کنسولی هستند.

-

فاکتور گواهی شده (Certified Invoice)

در فاکتور گواهی شده تامین کننده کالا / سرویس گواهی کرده است که کالا طبق قرارداد منعقده یا پیش فاکتور می باشد، کالا ساخت کشور معین است و یا ساخت کشورهای ممنوع شده در قرارداد نمی باشد و هر مشخصات دیگری که خریدار از تامین کننده درخواست نماید تامین کننده در زیر فاکتور نوشته و گواهی می نماید. معمولا از صادر کننده چنین فاکتوری درخواست می شود فاکتور مزبور را به تائید اتاق بازرگانی محل یا مقام رسمی بازرگانی محل نیز برسانند .

-

فاکتور تائید شده (Legalized Invoice)

بعضی از کشورها از تامین کنندگان کالا /سرویس درخواست می نماید که فاکتور توسط سفارت یا کنسولگری کشور خریدار در کشور تامین کننده گواهی شود. در این حالت فاکتور امضاء شده توسط تامین کننده، پس از گواهی توسط اتاق بازرگانی، توسط سفارت نیز گواهی می گردد.

-

فاکتور کنسولی (Consular Invoice)

این فاکتور که فرم چاپی بوده و توسط سفارتخانه های کشور خریدار در کشور تامین کننده کالا / خدمت در اختیار تامین کنندهگان قرار می گیرد. این فرم توسط تامین کننده تکمیل و توسط سفارتخانه تایید می گردد.

بر اساس توصیه نامه شماره ۱۸ این نوع موارد تاییدیه های قانونی نمی بایست توسط خریدار درخواست گردند. در این توصیه نامه عدم درخواست اینگونه تاییدیه ها به عنوان معیارهایی برای ساده سازی و روان سازی فرآیند تجاری مطرح شده است. بر اساس این معیار سازمان ملل به دنبال ساده سازی فرآیند تجاری است.

در سیستم پنجره واحد برای پاسخ نیازمندی بررسی صحت اطلاعات فاکتور و کنترل های اقتصادی قیمت توسط دولت، معیارهای مختلف دیگری در نظر گرفته شده است. برای نمونه می توان معیارهای تضمین مبدا اسناد و صادر کننده آن، شفافیت اطلاعات و فرآیندها و دسترسی به اطلاعات قیمت فروشندگان، اعمال کنترل های ممیزی در داده ها و فرآیندها توسط مراجع قانونی را نام برد. در شکل ۲ معماری کلی سیستم تبادل الکترونیکی فاکتور بین المللی ارائه شده است.

آثار تجاری استفاده از فاکتور

یک فاکتور استاندارد دارای اطلاعات دقیقی درباره خریدار، فروشنده، کالا یا خدمات دریافت شده، قیمت و تاریخ خرید است. این اطلاعات بیش از هرچیز برای سر و سامان دادن به امور مالی کسب و کار مهم هستند.در واقع هر کسب و کاری با هر محصولی، در صورتی که بخواهد یک سیستم حسابداری سالم و دقیق داشته باشد، برای تکتک هزینهها و درآمدهای خود یک سند تجاری ایجاد کند.

مجموع این اسناد تجاری به مدیریت مالی هر کسب و کار کمک میکند تا بتواند دفاتر حسابداری از جمله دفتر کل و دفتر معین و صورتهای گوناگون از جمله صورت ترازنامه و صورت سود و زیان را برای هر سال مالی تهیه کند.

از بعد تجاری یکی از مهمترین ویژگیهای سازمانهای موفق، شفافیت مالی و آگاهی مدیران سازمان نسبت به وضعیت مالی سازمان است. در این شرایط وجود فاکتور به عنوان یک سند تجاری ضروری، برای شکل دادن به اسناد حسابداری و مالی، دارای اهمیت میشود.

این اسناد به مدیران سازمانها کمک میکند تا بتوانند در هر لحظه وضعیت مالی سازمان را سنجیده و بر اساس آن به کنترل، تصمیمگیری و برنامهریزی بپردازند.

به عنوان مثال : فاکتورها در صورت نگهداری و بایگانی صحیح، ابزاری عالی برای پیگیری موعد پرداختها و دریافتهای گوناگون هستند. در نهایت در بسیاری از کسب و کارها فاکتور به منزله برگه خدمات پس از فروش، برای مشتریان عمل میکند

آثار حقوقی استفاده از فاکتور

اسناد تجاری تنها برای کاربردهای داخلی تهیه نمیشوند بلکه دارای کاربردهای حقوقی بسیاری هستند. از دیدگاه حقوقی نیز سند چیزی است که با اتکا به آن بتوان درباره یک موضوع به یقین رسید و در دادگاه حکم صادر کرد. بنابراین میتوان برای یک فاکتور کاربردهای حقوقی نیز قائل شد.

اولین کاربرد حقوقی فاکتور در اثبات پرداختها و دریافتهای سالانهی کسب و کارها به اداره امور مالیاتی و دارایی است.

در واقع وجود این فاکتورها میزان تراکنش مالی هر کسب و کار را در طول سال مالی مشخص میکند تا اداره امور مالیاتی و دارایی بتوانند بر اساس آن، میزان مالیاتی که کارفرما متعهد به پرداخت است را تعیین کنند.

عدم وجود فاکتور به عنوان سند اولیه کلیه مراودات مالی هر کسب و کار، به منزله وجود اشکال و عدم شفافیت در سیستم حسابداری آن کسب و کار است. نتیجه وجود چنین شرایطی، جریمه شدن کسب و کار از سوی این سازمانها خواهد بود.

در این زمینه توجه به رسمی بودن فاکتور بسیار مهم است. چراکه این سازمانها تنها فاکتورهای رسمی را تایید میکنند. منظور از فاکتور رسمی فاکتوری است که از نظر ساختاری و … به تایید سازمان مدنظر رسیده باشد.

کاربرد دیگر فاکتور، استفاده از آن به عنوان یک ادله حقوقی است. فاکتورها، بهخصوص فاکتورهای رسمی، میتوانند در حکم یک ادله حقوقی، در محاکم قضایی مورد استناد قرار گرفته و بر اساس آنها حکم صادر شود.

به عنوان مثال : در هر کسب و کاری ممکن است تحت شرایطی، یکی از مشتریان از پرداخت دیون خود بابت خرید یک محصول خودداری کند. در این شرایط و در صورت شکایت از مشتری، فاکتور امضا شده بین طرفین میتواند شاهدی مستحکم برای ادعای مطرح شده باشد

پروفرما یا پیش فاکتور(PROFORMA INVOICE)

پروفرما یا پیش فاکتور سندی است که توسط فروشنده صادر می گردد و مندرجات آن شامل نام و نشانی فروشنده و خریدار، نوع، مقدار و تعداد کالا، قیمت واحد کالا و قیمت کل، شرایط پرداخت، زمان تحویل کالا، مدت اعتبار پروفرما، مبدا کالا است.

فروشنده (صادرکننده) معمولاً پیشفاکتور را به نام سفارشدهنده خارجی یا نمایندگیهای فروش خود در خارج صادر میکند. غالباً خریدار (واردکننده) به چنین سندی نیاز دارد تا علاوه بر ارزیابی شرایط پیشنهادی فروشنده بتواند برای اخذ مجوزهای لازم جهت وارد کردن آن کالا یا احتمالاً خرید ارز اقدام کند.

اما گاه این سند میتواند بهصورت دعوتنامهای از خریدار برای سفارش کالا باشد. در هر صورت پیشفاکتورها فرم واحدی ندارند ولی کلاً حاوی اطلاعاتی در خصوص مشخصات کمی و کیفی کالا و بستهبندی آن، قیمت واحد و کل کالا با قید مدت اعتبار و در صورت لزوم هزینههای مربوط به کرایه، بیمه و شرایط پرداخت قیمت کالا میباشند.

تفاوت پروفرما با فاکتور فروش

- اولین فرق پروفرما و فاکتور فروش این است که سند اول قبل از وقوع معامله صادر می شود ولی فاکتور فروش در زمان انجام معامله تنظیم می گردد

- پروفرما برای فروشنده الزام قانونی می آورد و بایستی به شرایط آن پایبند باشد

- معمولا پایه و اساس ترتیبات پرداخت که خریدار باید اتخاذ نماید پروفرما است نه فاکتور فروش

- جزئیات معامله ، شرایط کالا ها و قیمت در پروفرما ذکر می شود و برای فروشنده تعهدآور است در حالی که فاکتور فروش فقط یک سند حسابداری محسوب شده و مفهوم قراردادی ندارد

- قیمت فاکتور فروش دقیقا ثمن معامله است ولی قیمتی که در پروفرما ذکر شده است ممکن است با مبلغ پرداختی تفاوت داشته باشد. علت این امر این است که پروفرما ممکن است مدت ها قبل از وقوع معامله صادر شده باشد و ثمن معامله بعدا تغییر داده شود

نیازمندی های سازمان امور مالیاتی و گمرک در فرآیند صدور فاکتور الکترونیک

در حوزه امور مالیاتی و امور گمرکی مهم ترین موضوعی که مطرح می گردد بحث قوانین و مقررات در رابطه با میزان اعتبار و صحت اطلاعات در اسناد الکترونیک است. اعتبار و صحت اسناد نشان دهنده این است که آیا این اسناد می توانند به عنوان اسناد نهایی برای شروع فعالیت های گمرکی و مالیاتی محسوب شوند یا خیر.

برای این کار می بایست پشتوانه قانونی و فرآیند اجرایی بسیاری قوی برای سندیت این اسناد تهیه گردد. پشتوانه قانونی در رابطه با قوانین تبادل الکترونیکی اسناد، شامل الزام آور بودن، قابل استناد بودن و تعریف کردن حمایت ها و نبایدها در حوزه تبادل الکترونیک فاکتور است.

اطلاعات مالیات بر ارزش افزوده و گمرکی به پشتوانه این قوانین قابل محاسبه خواهند بود. فرآیندهای اجرایی به ساز و کارهای تبادل سیستمی اسناد، نگهداری، صحت سنجی، ماخذسنجی و یکپارچگی با فرآیند های داخلی امور گمرکی ( قانون امور گمرکی )و مالیاتی می پردازد.

در فرآیند های اجرایی می بایست به این نکته توجه داشت که این فرآیند می بایست حداقل امکانات مورد نیاز برای قابل استناد و مرجع بودن این مدارک برای عملیات یکپارچه مالی، گمرکی و مالیاتی فراهم آورد.

بر اساس توضیحات ارائه شده نیازمندی های حوزه امور گمرکی و مالیاتی شامل موارد زیر است

- استفاده از المان داده های استاندارد در تبادل الکترونیکی اسناد. در هنگام تعریف المان داده های استاندارد می بایست به این نکته نیز توجه داشت که این داده ها قوانین گمرکی و مالیاتی را کاملا پوشش دهند و در نهایت بتوانند با برنامه های کاربردی حوزه امور گمرکی و مالیاتی منطبق گردند.

- تعریف قوانین و مقرارات حمایتی در رابطه با فرآیند تبادل الکترونیک فاکتور. این قوانین پشتوانه اجرایی و عملیاتی سازی سند فاکتور الکترونیک را فراهم می آورند.

- تعریف فرآیندهای اجرای و کاری یکپارچه در تجارت بین الملل. فرآیندهای خرید و فروش کالا / خدمت و ورود و خروج کالا می بایست به صورت یکپارچه باشند. از این رو در فرآیند صدور فاکتور الکترونیک بررسی نیازمندی های مالیاتی و گمرکی ضروری است. این فرآیند در نهایت با فرآیند صدور اظهارنامه گمرکی و اظهار نامه مالیاتی یکپارچه می گردد و داده های مورد نیاز از طریق فاکتور های صادره و وارده استخراج می گردد.

- مطابقت تعداد و قیمت کالا ی فاکتور شده با میزان کالا ی وارد یا صادر شده و مطابقت با سیستم ارزش گذاری قیمت کالا.

- فراهم آوردن امکان صحت سنجی اطلاعات فاکتور و منشا صدور فاکتور. صحت اطلاعات فاکتور امکان استناد به فاکتور را تامین می نماید. منشا صدور فاکتور، نشان دهنده صادر کننده فاکتور و رخداد اقتصادی منجر به صدور فاکتور است. از این رو استفاده از کد مرجع واحد در طول فرآیند مبادلات بین المللی ضروری است.

- بایگانی فاکتور. فاکتور های تبادل شده می بایست توسط یک مرجع مورد توافق نگهداری شده و در دوره زمانی مورد توافق قابل فراخوانی باشد.

نیازمندی های بانک ها در فرآیند صدور فاکتور الکترونیک

در فرآیند تبادل اسناد و پرداخت وجه در روش اعتبارات اسنادی و اعتبارات وصولی، بانک ها استانداردهای معینی را به کار می برند. استاندارد UCP600 و پروتکل های SWIFT به عنوان مراجع استاندارد در این حوزه استفاده می شوند. هر کدام از این استانداردها نیازمندی های مشخصی را تعریف کرده اند. در فرآیند صدور و مبادله فاکتور الکترونیکی توجه به این نیازمندی ها ضروری است.

نیازمندی های حوزه بانکداری شامل

- در نظر گرفتن المان های داده های استاندارد در فاکتور بحوی که این المان داده های نیازمند فرآیندهای بررسی و تبادل اسناد را فراهم آورد. این نیازمندی ها می بایست با در نظر گرفتن روش های مختلف پرداخت تعریف گردند.

- امکان یکپارچه سازی و انطباق قوانین صدور و تبادل فاکتور با قوانین موجود درحوزه بانکداری.

- فراهم آوردن امکاناتی برای یکپارچه سازی فرآیند تبادل فاکتور الکترونیک با برنامه های کاربردی بانکداری.

- مطابقت استانداردهای تدوین شده با استانداردهای UCP600 و پروتکل های SWIFT

- فراهم اوردن الزامات قانونی و حقوقی در مبحث پرداخت فاکتور الکترونیک

- فراهم آوردن امکان بررسی صحت ماخذ و بی نقص بودن محتوا با توجه نیازمندی های بانکداری.

- استفاده از داده های مورد نیاز فرآیند پرداخت در فاکتور. برای انجام اتوماتیک فرآیند پرداخت توسط بانک ها، فاکتور های مبادله شده می بایست حاوی اطلاعات مورد نیاز بانک جهت انتقال وجه میان تامین کننده و خریدار باشد.

- بایگانی فاکتور. فاکتور های تبادل شده می بایست توسط یک مرجع مورد توافق نگهداری شده و در دوره زمانی مورد توافق قابل فراخوانی باشد

در حال حاضر سازمان بین المللی استاندارد بر اساس نیازمندی مشاهده شده در حوزه پرداخت های بین المللی استاندارد ۲۰۰۲۲ را توسعه داده است. این استاندارد با رویکرد ارائه شده در SWIFT و UNTDED همخوانی دارد.

در سند مشخصات نیازمندی های فاکتور تجاری ساختار مفهومی کلاس های داده فاکتور تجاری ارائه گردیده است. به طوری که با بررسی ساختاری فاکتور تجاری علاوه بر کلاس های فاکتور و اقلام آن سه گروه اطلاعات اساسی نیز در فاکتور قید می شود. توجه به این گروه های اطلاعاتی برای تعیین دقیق مدل داده ای در سند نیازمندی های داده ای فاکتور تجاری کاربرد دارد.

این سه گروه شامل موارد زیر است :

۱ ) مجموعه داده های مربوط به قرارداد تجاری

اطلاعات قرار داد شامل موراد قانونی و تعهد آور بسیاری است که صدور فاکتور را تحت تاثیر قرار می دهد. این داده های اطلاعاتی شامل موارد زیر است.

- خریدار و نمایندگان خریدار

- فروشنده و نمایندگان فروشنده

- شماره قرار داد

- شماره سفارش

- لیست قیمت

- شرایط خرید

- روش تحویل

۲ ) مجموعه داده های مربوط به جزئیات حمل و تحویل

در این قسمت کلیه اطلاعات مروبط به تاریخ های تهیه و انتقال کالا به همراه جزئیات مروبط به روش و وسیله حمل به صورت کامل ارائه می شود.

- تاریخ تحویل، بسته بندی ، ارسال

- مشخصات وسیله حمل

- نمایندگان ارسال، دریافت و حمل

- دریافت کننده نهائی

در قسمت اقلام فاکتور اطلاعات مربوط به جزئیات حمل شامل اطلاعات زیر است.

- تعداد ارسال شده، دریافت شده، مورد پرداخت، مجانی، برگشتی و در هر پک

- وزن خالص/ ناخالص

- تاریخ ارسال، دریافت

- شماره وسیله حمل

- نقطه شروع حمل

- نماینده حمل کننده

۳ ) مجموعه داده های مربوط به پرداخت

در این قسمت کلیه اطلاعات مالی فاکتور ارائه می شود. اطلاعات مالی در برگیرنده مبالغ، روش پرداخت و بازیگران درگیر در این فرآیند است.

- کل مبلغ سفارش ، پیش پرداخت ، مبلغ فاکتور شده ، مالیات و تخفیف

- دوره پرداخت

- نمایندگان دریافت و پرداخت کننده وجه

- اطلاعات اعتبار اسنادی

- هزینه حمل

- ارز تبادل مالی و نرخ ارز

- اطلاعات کارت اعتباری

- بانک دریافت و پرداخت کننده وجه

در قسمت اقلام فاکتور اطلاعات مربوط به جزئیات پرداخت شامل اطلاعات زیر است.

- قیمت هر قلم، قیمت بدون مالیات، مبلغ کل هر قلم

- مالیات هر قلم

- روش پرداخت

- اطلاعات مبلغ

پیشنهاد ixport

برای اطلاع بیشتر در خصوص بسته بندی های کالا ها به بخش ” بسته بندی کالا صادراتی ” در سایت ixport مراجعه نمایید.

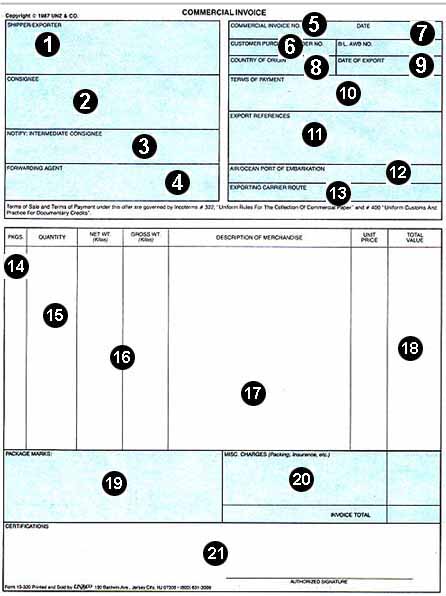

در اینجا نمونه ای از فاکتورهای تجاری آورده شده است :

اطلاعات مندرج در یک فاکتور عبارتاند از :

۱. EXPORTER (نام و نشانی صادر کننده)

۲. CONSIGNEE (نام و نشانی گیرنده)

۳. INTERMEDIATE CONSIGNEE (گیرنده واسطه، خریدار واسطه)

۴. FORWARDING AGENT (عامل حمل و نقل)

۵. COMMERCIAL INVOICE NO (شماره فاکتور تجاری)

۶. CUSTOMER PURCHASE ORDER NO (شماره سفارش خرید مشتری)

۷. B/L, AWB NO (شماره بارنامه)

۸. COUNTRY OF ORIGIN (کشور مبدأ)

۹. DATE OF EXPORT (تاریخ صدور)

۱۰. TERMS OF PAYMENT (شرایط پرداخت)

۱۱. EXPORT REFERENCES (مراجع صادرات)

۱۲. AIR/OCEAN PORT OF EMBARKATION (بندر بارگیری کالاها)

۱۳. EXPORTING CARRIER/ROUTE (مسیر صادرات، خط سیر)

۱۴. PACKAGES (بستهبندی)

۱۵. QUANTITY (مقدار)

۱۶. NET WEIGHT (وزن خالص)GROSS WEIGHT (وزن ناخالص)

۱۷. DESCRIPTION OF MERCHANDISE (شرح کالاها)

۱۸. UNIT PRICE(قیمت واحد)TOTAL VALUE (ارزش کل )

۱۹. PACKAGE MARKS (علامتهای بسته)

۲۰. MISC. CHARGES (پرداختی(بدهی)های متفرقه)

۲۱. CERTIFICATIONS (گواهیها، اعلامیهها)

کاربران عزیز :

در این بخش از سایت لیست مشاوران امور گمرکی و ترخیص کالا قابل مشاهده است. برای مشاهده جزئیات کامل و تماس با هر کدام شما می توانید به صفحه اختصاصی هر مشاور مراجعه نمایید.

جهت مشاهده آخرین اخبار و مقررات ترخیص کالا به لینک زیر مراجعه نمایید.