اظهارنامه گمرکی

اظهارنامه گمرکی توسط سازمان جهانی گمرک ( WCO : World Customs Organization ) به این شرح تعریف شده است : « اظهارنامه گمرکی عبارت است از هر گونه اظهار یا عملی به هر شکل که مورد قبول یا تحویل گمرک باشد و اطلاعات یا جزئیات مورد نیاز گمرک را ارائه دهد. » با اجرای طرح آسیکودا ( Asycuda-Automated System for Custom Data ) از اظهارنامه SAD ( Single Administrative Document ) در گمرک ایران استفاده می شود.

اظهارنامه گمرکی به معنای مشخص کردن کالا های وارداتی و یا صادراتی برای گمرک است و تمامی عملیات مربوط به ترخیص کالا های وارداتی و یا صدور کالا از کشورمان باید بر اساس قوانین گمرک و طبق آئین نامه های اجرائی آن، با تنظیم اظهارنامه گمرکی و ارائه ی آن به گمرک صورت بگیرد.

به بیان ساده تر هنگام ترخیص کالا از گمرک ، گمرک در ابتدا از محموله و بسته کالا ی ترخیصی اطلاعی ندارد و صاحب کالا موظف است آن را برای گمرک اظهار نماید یعنی در واقع کالا ی خود را به گمرک معرفی کند. بعد از بررسی اظهارات صاحب کالا اگر تمامی مشخصات کالا مطابق با آنچه که در اظهارنامه است باشد مجوز لازم جهت ترخیص ، صدور و بارگیری کالا داده می شود.

بر اساس ماده (۵۹) پذیرش کالا در انبارها و اماکن گمرکی و ترخیص کالا هنگامی صورت می گیرد که اظهارنامه گمرکی به گمرک تحویل داده شده باشد

صاحب کالا یا نماینده او و یا دلال گمرک، وظیفه دارد اظهار نامه گمرکی را در دو نسخه و با قید تاریخ و امضا تنظیم کند و کلیه ی اسناد مورد نیاز مانند فاکتور خرید، گواهی مبدأ ، اسناد بانکی و دیگر مجوزهای لازم را طبق مقررات و قوانین مربوطه به اظهارنامه منضم نماید.

مالک کالا می تواند اظهار نامه گمرکی را شخصا و یا به وسیله ی نماینده قانونی خود تنظیم کند. همچنین اداره گمرک به دلال گمرک اجازه می دهد تا کالا را از طرف اشخاص ثالث ترخیص کند. اگر تسلیم کننده اظهارنامه، فردی به غیر از صاحب کالا باشد این شخص باید به عنوان نماینده مالک، برگه ی وکالت و یا نمایندگی یا فتوکپی آن ها را ضمیمه نماید.

مراحل انجام اظهارنامه گمرکی

جهت تنظیم اظهارنامه گمرکی ، در ابتدا باید اطلاعات خود را وارد کنید. شرکتی که کالا را وارد میکند، تمامی اطلاعات مربوط به کالا و همچنین بهای کالا را حساب کرده و وارد میکند. سپس باید پذیرش اظهارنامه گمرکی صورت گیرد، پس از پذیرش اظهارنامه در مرحله بعد کنترل های گمرکی صورت می گیرد و باید گفت که در این مرحله، کالا به صورت فیزیکی ارزیابی می شود پس از ارزیابی، ارزیاب نسبت به متن اظهارنامه و کنترل وجوه پرداختی و دیگر مقررات اقدام کرده و بعد از پایان این کنترل ها، متن اظهارنامه را امضاء خواهد کرد و سپس آن را به کارشناس سرویس ارزیابی تحویل می دهد.

کارشناس مزبور نیز در صورت صحت اظهار، اظهارنامه را امضا و به رئیس سرویس ارزیابی تحویل خواهد داد و به همین ترتیب رئیس سرویس ارزیابی، شماره ارزیابی تعیین شده توسط سیستم را توسط شماره عطف و کد اظهار کننده که در متن اظهار نامه نوشته شده و یا از طریق شماره ثبت اظهار نامه فراخوانی می کند و به وسیله ی رایانه به ارزیابی سیستمی آن مبادرت می نماید و بعد از آن به صورت دستی در محل مربوطه (قسمت (ب) اظهار نامه) وارد و اظهار نامه را امضاء می کند و به واحد صندوق و صدور پروانه ارسال می کند.

پس از ارزیابی سیستمی و امضا اظهار نامه توسط رئیس سرویس ارزیابی، اظهار نامه و فیش بانکی به صندوق تحویل داده می شود. صندوقدار ابتدا اظهار نامه مربوطه را از سیستم فراخوانی و مبلغ فیش ارائه شده را با مبلغ محاسبه شده توسط سیستم در خانه ۴۷ اظهار نامه مطابقت می دهد و در صورت تائید، رسید صندوق را بر اساس اطلاعات مندرج در خانه های اظهار نامه در رایانه تکمیل، کنترل و تائید می نماید.

پس از آن فیش بانکی از اسناد جدا و نسبت به چاپ پروانه گمرکی اقدام می شود. پروانه چاپ شده به وسیله مسئول صندوق مهر و امضا شده، شماره آن در دفتر مربوطه وارد می گردد سپس با اخذ رسید به صاحب کالا تحویل داده می شود. بعد از این مرحله ترخیص کالا امکان پذیر است.

چنانچه محموله وارداتی یا صادراتی اظهار شود و اظهارات با محتویات محموله همخوانی نداشته باشد، گمرک با توجه به مقدار تفاوت اظهارنامه با محموله، اقدام به جریمه می کند. همچنین در صورتی که کلا اظهارکننده کالا با قصد پرداخت عوارض کمتر، اقدام به استفاده از تعرفه های دیگر می کند ، باید جریمه های سنگینی را پرداخت نماید.

طبق اطلاعیه ای که توسط گمرک صادر گردیده است به منظور استاندارد سازی اسناد، اعمال مدیریت ریسک، شفاف سازی اسناد تجاری، ارزیابی و کنترل های حین ترخیص و پس از ترخیص و موارد دیگر، اسناد ضمیمه اظهارنامه های گمرکی در صورتی پذیرفته خواهد شد که اطلاعات مربوط به مشخصات کالا ، مطابق با فرمت های استاندارد شده بین المللی به گمرک اظهار شود و اظهارنامه باید شامل تمامی موارد مانیفست ، پیش فاکتور ، سیاهه خرید و فهرست عدل بندی باشد. همچنین باید در اظهارنامه کلیه ی اطلاعات لازم جهت اعمال مقررات گمرکی وجود داشته باشد حتی اگر کالا پس از آن که وارد گمرک شده مفقود گردد.

اظهار نامه کاملا کتبی است حتی اگر کالا ی مورد نظر مشمول حقوق گمرکی نباشد اما در خصوص واردات غیر تجاری توسط مسافرین، اظهار شفاهی کافی می باشد. اظهارنامه گمرکی یک تعهد حقوقی است که اظهار کننده و یا نماینده او مسئولیت کامل آن را بر عهده گرفته است و گمرک صرفا اطلاعات کلی را فراهم می کند. همچنین این مدرک به گمرک یک مزیت کلی و حق توقیف کالا های فردی که باید حقوق و عوارض گمرک را پرداخت نماید، اعطا می نماید.

طبق ماده ( ۲۰ ) اهمیت اظهار نامه در گمرک آنقدر زیاد است که انجام عملیات گمرکی جز در مواردی که در آیین نامه ذکر می شود حتما نیازمند ارائه اظهار نامه به گمرک می باشد

بنابر ماده ( ۱۸ ) ارائه اظهارنامه و تشریفات گمرکی و ترخیص کالا و پرداخت کلیه وجوهی که به ورود قطعی آن کالا تعلق می گیرد باید در اولین گمرک مجاز صورت بگیرد.

برای این منظور اداره کل گمرک باید نام گمرک های مجاز را برای رسیدگی به عملیات های گمرکی اعلام نماید. صلاحیت دفاتر گمرکی به مواردی همچون موقعیت جغرافیایی دفتر، عملیات های ترخیصی که توانایی انجام آن را دارد و طرز عملکرد مورد انتظار گمرک بستگی دارد اما ترخیص کالا در موارد خاص مانند برخی از کالا ها که تاریخ انقضا دارند مثل محصولات کشاورزی، باید زیر نظر تشریفات گمرکی ویژه ای صورت بگیرد.

یکی از مبنای قانونی اظهار نامه گمرکی ، تعرفه گمرکی است که باید دارای یک بخش مقدماتی که بیان کننده قواعد کلی است، باشد و علاوه بر این برخی قواعد که به طور خاص قابل اعمال برای موارد مشخص هستند نیز در آن ذکر شده باشد.

تعرفه گمرکی دارای یک کاتالوگ مرسوم به نمانکلاتور شامل توصیف کالا ها و یک جدول شامل حقوق و عوارض گمرکی و مالیات قابل اعمال برای کالا های مختلف است. نمانکلاتور در واقع اصطلاحی است که برای شرح نام گذاری نظام مند اشیا مورد استفاده قرار می گیرد

جدول تعرفه گمرکی ، نرخ حقوق و عوارض گمرکی و مالیات محصولات را برای هر یک از اقلام فرعی نمانکلاتور تعیین می نماید. در مورد حقوق گمرکی باید گفت که نرخ های اعمال شده که می تواند شامل معافیت و یا حتی ۲۰۰ درصد و بیشتر از آن باشد در هر کشور متفاوت است که این تفاوت به کشور مبدا محصول بستگی دارد.

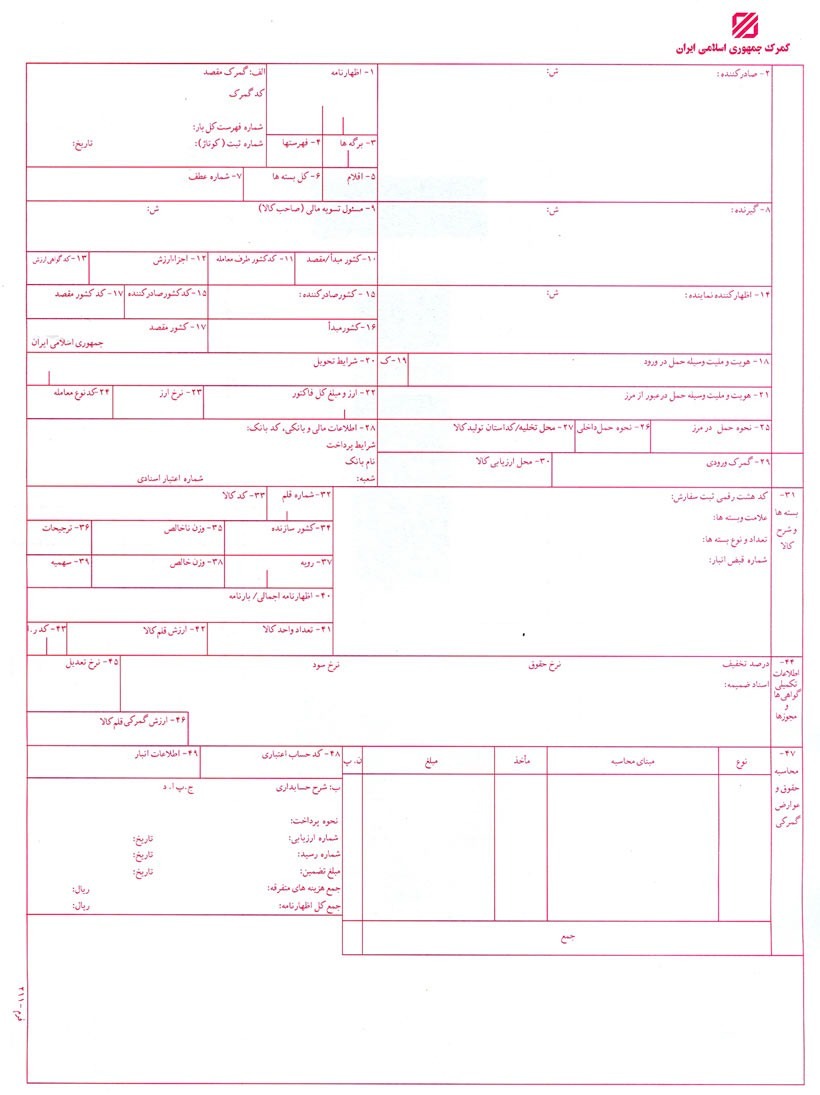

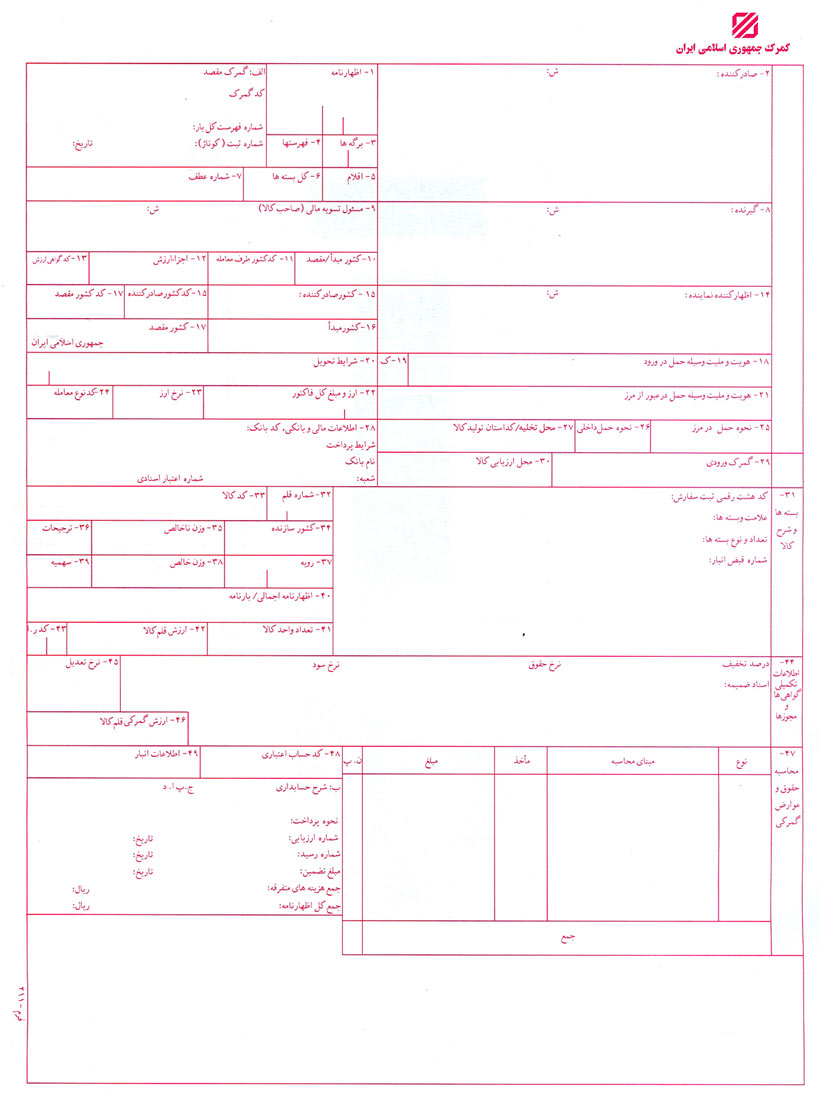

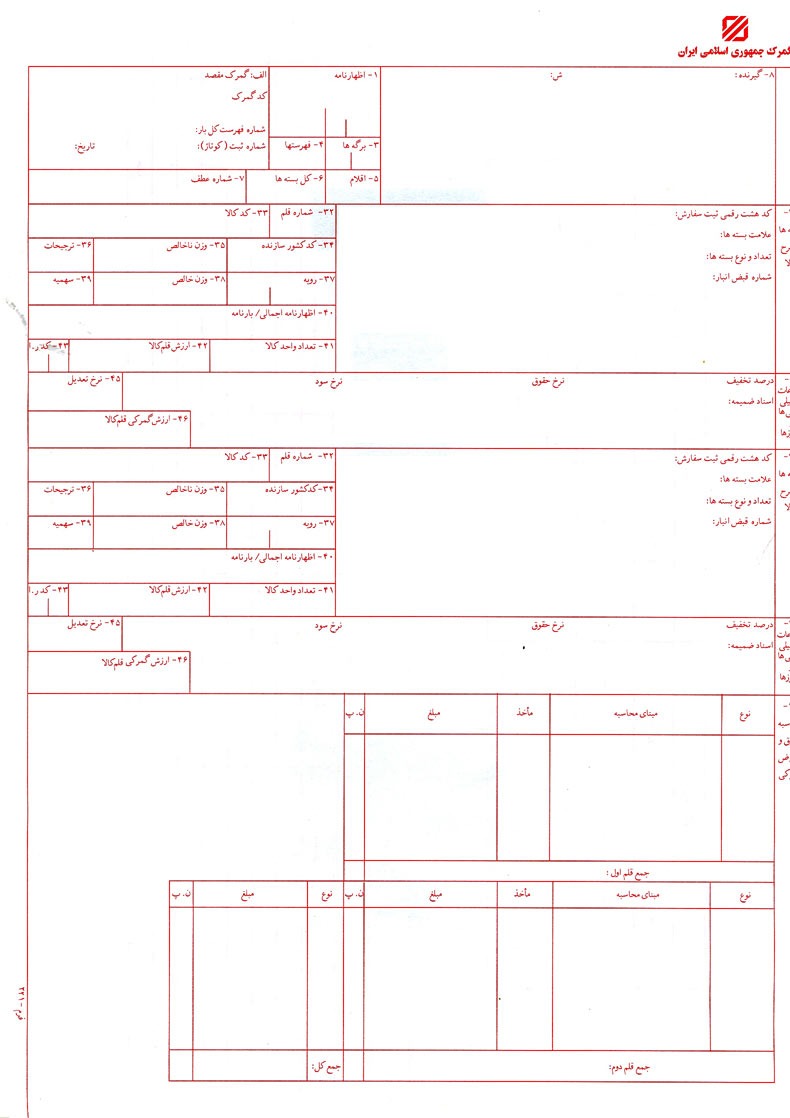

نمونه فرم اظهارنامه و راهنمای بخش های آن

نمونه فرم اظهارنامه در ادامه آورده شده است که صاحب کالا یا نماینده قانونی آن باید برای واردات یا صادرات کالا ، آن را تنظیم نموده و به ضمیمه اسناد دیگر ارائه دهد.

توضیح بخش های جدول :

خانه الف : در این خانه مشخصات مربوط به گمرک مقصد و زمان ثبت کالا در آن گمرک آورده می شود. برای مشخصات گمرک ، نام و کد آن آورده می شود که اداره کل گمرک به هر حوزه گمرکی کدی اختصاص داده است. شماره فهرست کل بار عبارت است از شماره مانیفست کالا که شرکت حمل فهرست موجودی کالا در وسیله نقلیه را در آن ارائه می دهد. در این قسمت علاوه بر شماره مانیفست ، شماره بارنامه نیز آورده می شود.

شماره ثبت ( کوتاژ ) نیز شماره ای است که اداده گمرک به هر اظهار اختصاص می دهد و تاریخ ثبت آن در این بخش آورده می شود.

- خانه شماره ۱ – اظهارنامه واردات / صادرات : در این قسمت مشخص می شود که اظهارنامه مربوط به واردات یا صادرات است. هم چنین نوع اظهارنامه و کد آن نیز طبق جدول زیر، در این قسمت ذکر می شود.

|

فهرست انواع اظهارنامه و رویه های گمرکی بر اساس شرح |

||

|

شرح |

کد |

|

|

انتقالی |

ا ن |

۹ |

|

ترانزیت خارجی |

ت خ |

۷ |

|

ترانزیت داخلی |

ت د |

۶ |

|

رزرو شده |

۰۰۰ |

۰ |

|

صادرات قطعی |

ص ق |

۱ |

|

صادرات موقت |

ص م |

۲ |

|

ک آ |

۸ |

|

|

مرجوعی |

م ر |

۳ |

|

واردات قطعی |

و ق |

۴ |

|

واردات موقت |

و م |

۵ |

- خانه شماره ۲- صادرکننده : در این خانه مشخصات صادرکننده از جمله نام، آدرس، کد اقتصادی (در صورتی که صادرکننده حقوقی باشد)، تاریخ انقضای کارت بازرگانی و شناسه ای که گمرک به هر تاجر اختصاص داده است ذکر می شود. موارد فوق در برگ سبز از طریق یک بارکد در این خانه چاپ می شود.

- خانه شماره ۳- برگه ها : در این خانه تعداد برگه های اظهارنامه نوشته می شود زیرا ممکن است علاوه بر صفحه اصلی،صفحات دیگری نیز به اظهارنامه اضافه شود (حداکثر تعداد برگه ها چهار عدد می تواند باشد).

- خانه شماره ۴ – فهرست ها : این خانه مربوط به لیست اقلام بارگیری شده می باشد که در حال حاضر غیر عملیاتی است.

- خانه شماره ۵ – اقلام : در این خانه تعداد اقلام کالا های اظهار شده که کد تعرفه جداگانه دارند وارد می شود. به طور مثال اگر در یک محموله اظهار شده، دو نوع کالا با کد تعرفه جداگانه وجود داشته باشد، باید در این خانه عدد ۲ نوشته شود. حداکثر انواع کالا که می تواند در این خانه نوشته شود، ۲۲ نوع است.

- خانه شماره ۶ – کل بسته ها : در این بخش تعداد کل بسته ها نوشته می شود.

- خانه شماره ۷ – شماره عطف : زمانی که اظهارنامه در رایانه مرکزی گمرک ذخیره می شود، رایانه مرکزی شماره ای با عنوان کد عطف به اظهار مورد نظر اختصاص می دهد که در مراحل بعدی اظهارنامه با این کد فراخوانی می شود. در زمان پرینت اظهارنامه این کد در این خانه چاپ می شود.

- خانه شماره ۸ – گیرنده : تکمیل این خانه مشابه خانه شماره ۲ است که در آن مشخصات گیرنده یا خریدار آورده می شود.

- خانه شماره ۹ – مسئول تسویه مالی : در این قسمت باید نام و مشخصات صاحب کالا وارد شود که مسئول پرداخت هزینه ای گمرکی است و در صورتی که پرداخت ها انجام نشود، نام آن فرد حقیقی یا حقوقی به عنوان بدهکار گمرکی در سیستم گمرک ثبت می شود.

- خانه شماره ۱۰ – آخرین کشور مبداء حمل : در این خانه اگر اظهار نامه وارداتی باشد، آخرین کشور مبدا حمل، و اگر صادراتی باشد اولین کشور مقصد نوشته می شود. هر کشوری که کالا قبل از ورود به ایران از آن محل به ایران فرستاده شده باشد، آخرین کشور مبدا حمل، و در هر محلی که تغییری در نحوه حمل یا حمل کننده صورت پذیرد، آن محل اولین کشور مقصد خواهد بود. در این خانه فقط کد کشور مورد نظر (نه نام آن کشور) که یک کد بین المللی و دو حرفی لاتین می باشد نوشته می شود.

- خانه شماره ۱۱ – کشور طرف معامله : در این خانه کد کشوری که کالا از آن خریداری شده وارد می شود. این کشور می تواند سازنده کالا باشد یا نباشد. در اینجا نیز از کدهای بین المللی کشورها استفاده می شود.

- خانه شماره ۱۲ – اجزاء ارزش : در این خانه مجموعه کلیه اقلامی که به ارزش فاکتور اضافه می شود (بر حسب ریال) آورده می شود.

- خانه شماره ۱۳ – س، ع، ک : این خانه مربوط به سیاست عمومی کشاورزی بوده و برای کشورهای اروپایی استفاده می شود.

- خانه شماره ۱۴ – اظهارکننده/نماینده : در این خانه نام، نام خانوادگی، کد اقتصادی یا شماره کارت بازرگانی به همراه تاریخ انقضای کارت بازرگانی و نشانی شخص حقیقی یا حقوقی اظهارکننده یا نماینده صاحب کالا وارد می شود. منظور از اظهار کننده در این مورد شخصی است که به دفعات از طرف صاحب کالا اظهارنامه را تنظیم و به گمرک اظهار نماید (نظیر حق العمل کاران). اما منظور از نماینده، شخصی است که فقط یک بار به نمایندگی از صاحب کالا اظهارنامه را تنظیم و به گمرک ارائه نماید.

- خانه شماره ۱۵ – کشور صادرکننده : نام و کد کشور صادر کننده کالا در این بخش نوشته می شود که ممکن است با کشور سازنده یکی باشد یا نباشد.

- خانه شماره ۱۶ – کشور مبداء : در این قسمت نام کشور سازنده کالا نوشته می شود.

- خانه شماره ۱۷ – کشور مقصد : در این قسمت نیز کد کشور مقصد نوشته می شود.

- خانه شماره ۱۸- هویت و ملیت وسیله حمل در ورود : در این قسمت ایرانی یا غیر ایرانی بودن وسیله حمل ورودی به کشور مشخص می شود.

- خانه شماره ۱۹ – کد ملیت وسیله حمل در ورود : برای این قسمت دو کد IR (ایرانی) و XY (غیر ایرانی) در نظر گرفته شده که برای مشخص نمودن ایرانی و غیر ایرانی بودن وسیله حمل به کار می رود.

- خانه شماره ۲۰ – شرایط تحویل : در این قسمت یکی از شرایط یازده گانه اینکوترمز ۲۰۱۰ که بین طرفین معامله ( خریدار و فروشنده کالا) توافق شده آورده می شود.

- خانه شماره ۲۱ – هویت و ملیت وسیله حمل در عبور از مرز : برای این قسمت نیز دو کد IR (ایرانی) و XY (غیر ایرانی) در نظر گرفته شده که برای مشخص نمودن ایرانی و غیر ایرانی بودن وسیله حمل به کار می رود.

- خانه شماره ۲۲ – ارز و مبلغ کل فاکتور : در این قسمت کل مبلغ فاکتور با ذکر ارز استفاده شده در معامله آورده می شود.

- خانه شماره ۲۳ – نرخ ارز : در این خانه نرخ برابری ارز مندرج در فاکتور با ریال نوشته می شود.

- خانه شماره ۲۴ – نوع معامله : در این قسمت نوع معامله از جهت پرداخت وجه کالا بر اساس کد نوشته می شود که فهرست انواع و کدهای آن ها در جدول زیر آورده شده است.

|

کد های انواع معامله |

||||||||||||||||||||||

|

- خانه شماره ۲۵ – نحوه حمل در مرز : در این قسمت نحوه حمل بین المللی کالا نوشته می شود که در جدول زیر انواع آن آورده شده است.

|

انواع حمل |

|

|

کد |

شرح |

|

۱ |

حمل دریایی |

|

۲ |

حمل با قطار |

|

۳ |

حمل زمینی |

|

۴ |

حمل هوایی |

|

۵ |

حمل پستی |

|

۶ |

حمل با چند وسیله |

|

۷ |

حمل پیوسته (حمل از طریق لوله یا سیم برقی) |

|

۸ |

حمل داخلی از طریق دریا |

|

۹ |

نامشخص بودن وسیله حمل |

- خانه شماره ۲۶ – نحوه حمل داخلی : در این قسمت نحوه حمل داخلی کالا نوشته می شود.

- خانه شماره ۲۷ – محل تخلیه : در این خانه کد محل تخلیه ( بر اساس کد (۰۱) برای انبار، کد (۰۲) برای محوطه و کد (۰۳) برای هانگار ) برای اظهارنامه واردات و کد استان تولید کالا برای اظهارنامه صادرات وارد می شود.

- خانه شماره ۲۸ – اطلاعات مالی و بانکی : اگر پرداخت به فروشنده از طریق بانک انجام شود، مشخصات بانک مورد نظر و شماره اعتبار اسنادی پرداخت در این خانه نوشته می شود.

- خانه شماره ۲۹ – گمرک ورودی : در این خانه کد گمرک مرزی در ورود کالا ( واردات ) یا خروج کالا ( صادرات ) وارد می شود. علاوه بر آن نام گمرک مزبور نیز در کنار این کد نوشته می شود.

- خانه شماره ۳۰ – محل ارزیابی کالا : در برخی از کشورها، کالا جهت عملیات ارزیابی به محل مخصوصی انتقال داده می شود که نام محل مزبور در این خانه وارد می شود.

- خانه شماره ۳۱ – بسته ها و شرح کالا : در این بخش کد دریافتی از فرایند ثبت سفارش، علامت و نشانی بسته ها (در مورد کالا های بسته بندی شده)، تعداد و نوع بسته ها برای کالا های بسته بندی شده و ذکر کلمه «فله» برای کالا های غیر قابل شمارش و شماره قبض انبار کالا در گمرک آورده می شود. هم چنین معمول است که توضیح مختصری در رابطه با ماهیت کالا نیز در این خانه آورده شود.

- خانه شماره ۳۲ – شماره قلم کالا : در این خانه شماره ردیف یا شماره قلم کالا که مشخصات آن از خانه ۳۱ تا ۴۶ نوشته می شود، درج می گردد. به طور معمول برای ردیف اول در این محل عدد ۱ و برای ردیف های بعدی (چنانچه کالا بیش از یک قلم باشد) در برگ دوم اظهارنامه به ترتیب اعداد ۲، ۳، … نوشته می شود.

- خانه شماره ۳۳ – کد کالا : در این خانه کد هشت رقمی کالا ( تعرفه H.S ) که از کتاب مقررات صادرات و واردات استخراج می شود درج می گردد.

برای دانلود و مشاهده کلیه کتاب های قانون و مقررات صادرات و واردات منتشر شده به لینک زیر مراجعه نمایید

- خانه شماره ۳۴ – کد کشور سازنده : در این قسمت کد کشور سازنده کالا نوشته می شود.

- خانه شماره ۳۵ – وزن ناخالص : وزن ناخالص کالا در این قسمت نوشته می شود که باید مطابق لیست عدل بندی کالا (Packing List) باشد.

- خانه شماره ۳۶ – ترجیحات : چنانچه بین کشور ایران و سایر کشورها موافقت نامه خاصی مبنی بر تخفیف در حقوق و عوارض گمرکی در صورت ورود کالا از آن کشور منعقد باشد، با وارد نمودن کد مربوطه، سیستم رایانه ای به طور اتوماتیک این ترجیح را در نظر گرفته و در محاسبه حقوق و عوارض گمرکی اعمال می نماید.

- خانه شماره ۳۷ – رویه : این خانه مربوط به کد رویه گمرکی جهت اظهارنامه می باشد. این خانه از دو قسمت تشکیل شده است. قسمت سمت راست برای کد رویه گمرکی (جدول زیر) که یک عدد چهار رقمی است و قسمت سمت چپ برای کد توسعه یافته که یک عدد سه رقمی است و هر کشور با توجه به شرایط خود آن را تعریف می کند، در نظر گرفته شده است.

در ادامه برای آشنایی بیشتر با رویه های گمرکی ، مقاله انواع رویه های گمرکی را مطالعه نمایید.

|

فهرست انواع رویه های گمرکی بر اساس کد |

|

|

کد |

شرح |

|

۱۰۰۰ |

صادرات قطعی |

|

۱۰۲۱ |

صادرات قطعی بعد از صادرات موقت برای تعمیر و یا تکمیل |

|

۱۰۲۲ |

صادرات قطعی بعد از صادرات موقت برای شرکت در نمایشگاه |

|

۱۰۲۳ |

صادرات قطعی بعد از صادرات موقت وسایل نقلیه موتوری و غیرموتوری |

|

۲۰۰۰ |

صادرات موقت |

|

۲۱۰۰ |

صادرات موقت جهت تعمیر و یا تکمیل |

|

۲۱۴۰ |

صادرات موقت جهت تعمیر و یا تکمیل بعد از ورود قطعی |

|

۲۲۰۰ |

صادرات موقت برای شرکت در نمایشگاه |

|

۲۴۰۰ |

صادرات موقت غیر موتوری |

|

۲۲۴۰ |

صادرات موقت برای شرکت در نمایشگاه بعد از ورود قطعی |

|

۲۳۰۰ |

صادرات موقت وسایل نقلیه موتوری و غیر موتوری |

|

۲۳۴۰ |

صادرات موقت وسایل نقلیه موتوری و غیر موتوری بعد از ورود قطعی |

- خانه شماره ۳۸ – وزن خالص : وزن خالص کالا ( بدون احتساب بسته بندی ) در این قسمت منظور می گردد.

- خانه شماره ۳۹ – سهمیه : این خانه مربوط به سهمیه هایی است که سازمان گمرک برای صادرات یا واردات به افراد و سازمان های خاصی می دهد. این خانه در حال حاضر غیر عملیاتی است.

- خانه شماره ۴۰ – اظهارنامه اجمالی / بارنامه : شماره بارنامه در این خانه درج می گردد.

- خانه شماره ۴۱ – واحد کالا : در این خانه تعداد واحد هر قلم کالا بر اساس واحدهای تعریف شده برای ردیف های تعرفه وارد می شود، مانند عدد، کیلوگرم، متر و ….

- خانه شماره ۴۲ – ارزش قلم کالا : در این خانه ارزش قلم کالا که فقط ارزش درج شده در فاکتور با هر نوع شرایط خرید است، نوشته می شود.

- خانه شماره ۴۳ – کد ر-الف : چنانچه محاسبه ارزش کالا با روشی غیر از روش معمول انجام گیرد، با وارد نمودن کد مربوطه در این محل، ارزش کالا طبق روش تعریف شده به وسیله رایانه محاسبه می شود. این خانه در حال حاضر عملیاتی نمی باشد.

- خانه شماره ۴۴ – اطلاعات تکمیلی : در خط اول این خانه در قسمت اول رویه گمرکی مورد نظر که شامل نرخ تخفیف می باشد، وارد گردیده و چنانچه رویه موردنظر دارای نرخ حقوق خاص خود باشد، در قسمت دوم وارد می گردد. در قسمت سوم همواره و در همه رویه های گمرکی نرخ سود درج می گردد. در خط دوم نیز اجزاء اضافه شده به ارزش فاکتور به ترتیب از سمت راست به وسیله سیستم درج می گردد و در خط آخر شماره مجوزهای موردنیاز این اظهار توسط سیستم وارد می شود.

|

فهرست مجوزهای وزارت خانه ها برای واردات بر اساس کد |

|

|

کد |

شرح |

|

۴۰۰ |

ورود کالا ممنوع است |

|

۴۰۱ |

مجوز وزارت بازرگانی |

|

۴۰۲ |

مجوز وزارت صنایع |

|

۴۰۳ |

مجوز وزارت جهاد کشاورزی |

|

۴۰۴ |

مجوز وزارت معادن و فلزات |

|

۴۰۵ |

مجوز وزارت بهداشت، درمان و آموزش پزشکی |

|

۴۰۶ |

مجوز وزارت کشاورزی |

|

۴۰۷ |

مجوز وزارت پست و تلگراف و تلفن |

|

۴۰۸ |

مجوز وزارت نفت |

|

۴۰۹ |

مجوز وزارت فرهنگ و ارشاد اسلامی |

|

۴۱۰ |

مجوز وزارت امور اقتصادی و دارایی |

|

۴۱۱ |

مجوز وزارت آموزش و پرورش |

|

۴۱۲ |

مجوز وزارت فرهنگ و آموزش عالی |

|

۴۱۳ |

مجوز وزارت نیرو |

|

۴۱۴ |

مجوز وزارت دفاع و پشتیبانی نیروهای مسلح |

|

۴۱۵ |

مجوز وزارت کشور |

|

۴۱۶ |

مجوز وزارت راه و ترابری |

|

۴۱۷ |

مجوز موسسه استاندارد ایران |

|

۴۱۸ |

مجوز سازمان انرژی اتمی ایران |

- خانه شماره ۴۵ – نرخ تعدیل : این خانه در رابطه با ارزش کالا می باشد که در حال حاضر عملیاتی نیست.

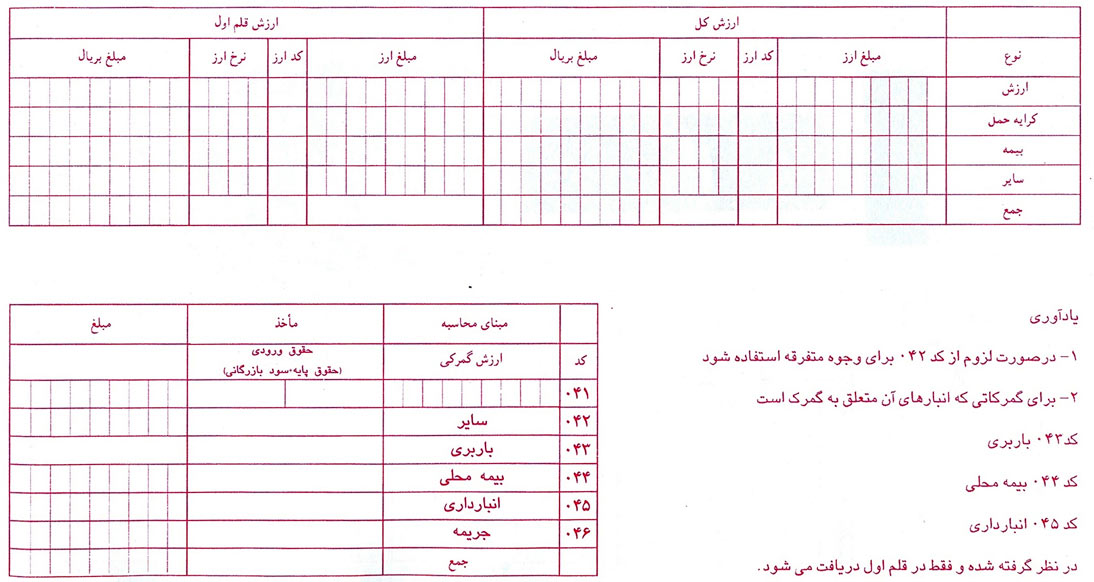

- خانه شماره ۴۶ – ارزش گمرکی قلم کالا : در این خانه ارزش ماخذ محاسبه حقوق و عوارض گمرکی به تفکیک هر قلم بر حسب ریال نوشته می شود. لازم به ذکر است که کلیه اجزای متشکله ارزش کالا که عبارت است از ارزش کالا، کرایه حمل در صورت لزوم، بیمه در صورت لزوم و سایر مواردی که به موجب قانون و مقررات مربوطه به ارزش کالا اضافه می شود.

- خانه شماره ۴۷ – محاسبات : در این خانه محاسبات مربوط به حقوق گمرکی و سود بازرگانی، مالیات بر ارزش افزوده و هلال احمر که باید جهت دریافت پروانه سبز پرداخت گردند، درج می شود.

- خانه شماره ۴۸ – کد حساب اعتباری : این خانه مربوط به پرداخت های غیر نقدی می باشد که در حال حاضر عملیاتی نیست.

- خانه شماره ۴۹ – اطلاعات انبار : این خانه ماهیتا جهت رویه هایی به کار می رود که مقید به یک محدودیت زمانی هستند. مثلا اگر در خانه شماره ۳۷ کد رویه ورود موقت وارد شده باشد، در این خانه مدت توقف کالا در کشور نوشته می شود. این خانه در حال حاضر عملیاتی نیست.

- شرح حسابداری : این خانه به شرح حساب داری اختصاص یافته است و شامل اطلاعات مربوط به نحوه پرداخت (نقدی- نسیه)، سریال و شماره و تاریخ ارزیابی، سریال و تاریخ رسید پرداخت، مبلغ تضمین برای حساب اعتباری و تاریخ آن، جمع هزینه های متفرقه نظیر هزینه چاپ اظهارنامه و سرانجام جمع کل اظهارنامه می باشد.

- نتیجه رسیدگی گمرک : در این محل نتیجه رسیدگی مسئولین گمرک و مهر و امضای آنان وارد می شود. در مورد اظهارنامه صادرات ، تعداد پلمپ و مهلت اعتبار پروانه نیز قید می گردد.

- خانه شماره ۵۴ – محل و تاریخ : این خانه جهت درج محل و تاریخ اظهار کالا در نظر گرفته شده و اظهارکننده یا نماینده او ملزم به امضای این قسمت می باشد.

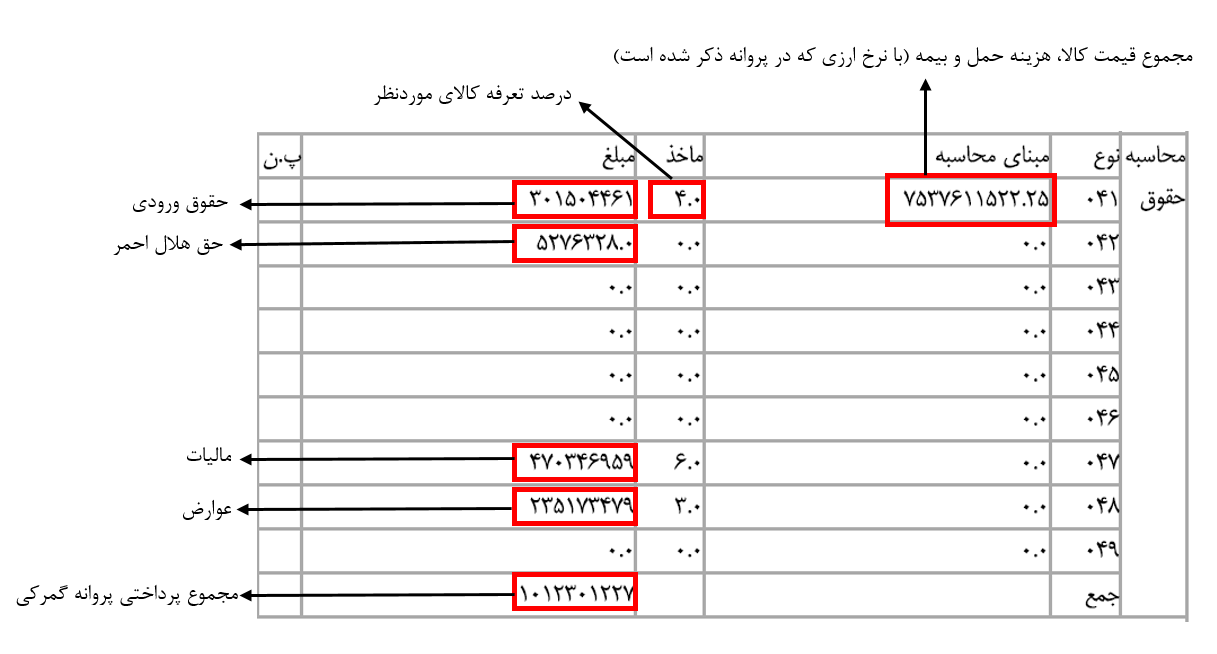

با توجه به توضیحات بالا، سوالی که مطرح می شود این است که مبنای محاسبه بندهای ۴۱ ، ۴۲ ، ۴۶ ، ۴۷ ، ۴۸ و ۴۹ که مربوط به قسمت محاسبه حقوق و عوارض گمرکی در برگه سبز واردات چیست؟

در فرم SAD که توسط UN تدوین شده ۵۴ خانه موجود است. مثلا خانه ۳۳ مربوط به شماره تعرفه کالا است ( در همه کشورها ) ولی در این فرم اطلاعاتی وجود دارد که در داخل تهیه شده و به آن کد داده شده است.

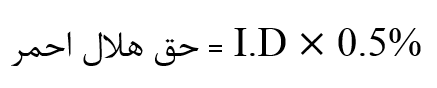

- ۰۴۱ : حقوق ورودی ( حقوق گمرکی + سود بازرگانی )

- ۰۴۲ : نیم درصد عوارض هلال احمر است که از ارزش سیف اخذ می شود.

- ۰۴۶ : مربوط به جریمه است. یعنی اگر تعرفه یا ارزش کالا اشتباه اظهار شود گمرک علاوه بر دریافت اصل مبلغ، درصدی را نیز به عنوان جریمه در این قسمت نشان می دهد.

- ۰۴۷ و ۰۴۸ : مربوط به مالیات بر ارزش افزوده است. در حال حاضر این مالیات ۶ درصد ارزش کالا به اضافه حقوق ورودی است .

پس از ورود اطلاعات در اظهارنامه به صورت سیستمی به ترتیب مراحل کاری زیر طی می گردد

- مسئول احراز

- کارشناسی تعیین مسیر

- ارزیاب

- ریاست ارزش

- کارشناس ارزش

- تائید نهایی کارشناس

- صندوق

- صدور پروانه

- صدور مجوز بارگیری الکترونیکی

- صدور مجوز بارگیری

- درب خروج

تمامی این مراحل بین ۷ الی ۱۰ روز کاری به طول می انجامد تا کالا شما را ترخیص نمایند

فهرست کد گمرکات و نوع آن ها بر اساس کد (اداره گمرک)

|

کد گمرک |

نام گمرک |

نوع گمرک اعم از زمینی دریایی هوایی |

|

۱۰۱۰۰ |

مهرآباد |

هوایی |

|

۱۰۱۰۱ |

تجاری مهرآباد |

زمینی- هوایی |

|

۱۰۱۰۲ |

فرودگاه پیام |

هوایی |

|

۱۰۱۰۳ |

فرودگاه امام خمینی |

هوایی |

|

۱۰۲۰۰ |

غرب تهران |

زمینی |

|

۱۰۳۰۰ |

شهریار |

زمینی |

|

۱۰۴۰۰ |

امانت پستی |

زمینی |

|

۱۰۵۰۰ |

جنوب تهران |

زمینی |

|

۱۰۶۰۰ |

نمایشگاه |

زمینی |

|

۱۰۸۰۰ |

شهرکرد |

زمینی |

|

۱۵۱۰۰ |

اصفهان |

زمینی- هوایی |

|

۱۵۱۰۲ |

مجتمع فولاد مبارکه |

زمینی |

|

۱۵۱۰۳ |

فرودگاه اصفهان |

هوایی |

|

۱۵۲۰۰ |

اراک |

زمینی |

|

۱۵۳۰۰ |

البرز |

زمینی |

|

۱۵۴۰۰ |

سمنان |

زمینی |

|

۱۵۵۰۰ |

همدان |

زمینی |

|

۱۵۵۰۱ |

خرم آباد |

زمینی |

|

۱۵۵۰۲ |

منطقه ویژه ازنا |

زمینی |

|

۲۰۱۰۰ |

بندر انزلی |

دریائی |

|

۲۰۲۰۰ |

آستارا |

زمینی |

شخص مراجعه کننده به گمرک در ابتدای فرآیند ترخیص باید کالا را به گمرک اظهار کند.تکمیل فرم اظهار از اهمیت و دقت بالایی برخوردار است.پس از اظهار نیز یک شماره ثبت یا کابوتاژ داده می شود. فرم اظهارنامه استفاده شده در گمرک در واقع یک فرم استاندارد بین المللی است. هرکدام از خانه های فرم اظهارنامه با استخراج اطلاعات متنوع از اسناد مختلف تکمیل می گردد.

مدارک لازم برای اظهار کالا

- اظهارنامه واردات قطعی

- کپی کارت بازرگانی معتبر قبض انبار

- بارنامه

- ترخیصیه

- گواهی مبدأ

- فاکتور یا سیاهه خرید

- اعلامیه تأمین ارز یا نامه برات

- پروفورما ( پیش فاکتور )

- مجوز ثبت سفارش

- لیست عدلبندی

- بیمه نامه

- پروانه بهره برداری

- کاتالوگ و بروشور

- مجوزهای قانونی جهت ترخیص کالا از قبیل گواهی بهداشت، استاندارد، انرژی اتمی، قرنطینه نباتی و سایر

- وکالتنامه رسمی، کارت حق العملکاری

- پروانه صادراتی

نحوه محاسبات لازم در اظهارنامه گمرکی برای تعیین حقوق گمرکی و مالیات ارزش افزوده و عوارض

- ابتدا محاسبه ارزش سیف کالا یا همان ارزش گمرکی (مبلغ ارزی کالا ضربدر نرخ ارز اعلامی توسط گمرک به علاوه هزینه بیمه کالا )

- ارزش سیف ضربدر تعرفه گمرکی کالا بر اساس کتاب قانون صادرات و واردات سال X و تعیین حقوق گمرکی

- مجموع ارزش سیف کالا و حقوق گمرکی ضربدر ۲/۲ % و تعیین مالیات

- مجموع ارزش سیف کالا و حقوق گمرکی ضربدر ۸/۱ % و تعیین عوارض

- جمع حقوق گمرکی و مالیات و عوارض و تعیین مبلغ قابل پرداخت به گمرک

جمع مبالغ قابل پرداخت به گمرک = عوارض + مالیات + حقوق گمرکی

روابط محاسبه پرداخت های گمرکی

هر محموله وارداتی باید برای خروج قانونی از گمرک، مبالغی را جهت دریافت پروانه گمرکی به گمرک پرداخت نماید. این مبالغ شامل حقوق ورودی ( Import Duty )، مالیات بر ارزش افزوده ( Value Added TAX ) و حق هلال احمر هستند. محاسبات این مبالغ همگی در خانه شماره ۴۷ پروانه گمرکی آورده می شود. روابط محاسبه این مبالغ به شرح زیر هستند.

۱ – حقوق ورودی ( Import Duty-I.D )

![]()

در این رابطه مقدار C.V ) Customs Value ) برابر مجموع قیمت کالا ، هزینه حمل و بیمه است و مقدار H.S برابر درصد تعرفه مقرر برای کالای موردنظر است ( به طور مثال ۴ درصد ). این اعداد در ردیف اول خانه ۴۷ پروانه گمرکی آورده می شود.

۲ – حق هلال احمر

مبلغ هلال احمر در ردیف دوم خانه شماره ۴۷ پروانه گمرکی آورده می شود.

۳ – مالیات بر ارزش افزوده ( Value Added TAX-V.A.T )

در این رابطه عدد ۹% مقدار مالیات بر ارزش افزوده تعیین شده برای سال ۱۳۹۴ است که شامل ۶ درصد مالیات و ۳ درصد عوارض است که در پروانه گمرکی به صورت جداگانه آورده می شوند. مجموع مبالغ ذکر شده به عنوان مجموع پرداختی پروانه سبز برای گمرک واریز می شود تا پروانه گمرکی برای محموله مورد نظر صادر شود.

خانه شماره ۴۷ پروانه گمرکی

نکات مورد توجه در تعیین ارزش خودرو و ماشین آلات راهسازی وارداتی

- ورود خودروها و ماشین آلات راهسازی مستعمل بر اساس ضوابطی که به پیشنهاد وزارت صنایع سنگین به تصویب هیئت وزیران می رسد مجاز می باشد.

- سود بازرگانی ، حقوق گمرکی و مالیات مربوط به آن ها بر اساس ارزش نوع ( نو ) سال ساخت آن ها محاسبه می گردد. ( تبصره ۸ قانون خودرو )

- با توجه به صراحت تبصره ۸ قانون خودرو در صورت کاهش یا افزایش قیمت های صادراتی در یک سال ، تعیین ارزش خودرو و ماشین آلات راهسازی وارده ، بر اساس ارزش نوع ( نو ) سال ساخت آن ها و با مقایسه با فهرست قیمت ( پرایس لیست ) همان سال محاسبه می گردد.

در اینجا نمونه هایی از فرم های اظهارنامه گمرکی آورده شده است

سایت آیکسپورت

با هدف تسهیم دانش ، انتقال تجربه و همکاری در توسعه صادرات کالا و واردات کالا راه اندازی شده است.

در بخش صادرات پیشنهاد میکنیم حتما بخش های زیر را ملاحظه نمایید

پکیج جامع آموزش صادرات ، آموزش جامع صادرات ، مراحل صادرات کالا ، تحلیل بازارهای صادراتی ( صادرات به عراق ، صادرات به افغانستان ، صادرات به ترکیه ، صادرات به روسیه ، صادرات به عمان ) ، تحلیل گروه های کالایی ، قوانین و مقررات صادرات ، دوره آموزش صادرات ، مهمترین قوانین و مقررات جاری صادرات .

در بخش واردات پیشنهاد میکنیم حتما بخش های زیر را ملاحظه نمایید

مراحل واردات کالا ، آشنایی با سامانه ها ( سامانه جامع تجارت ، سامانه گمرک ، سامانه نیما ، سامانه جامع انبارها ، سامانه همتا و … ) ، تعرفه گمرکی ، قوانین و مقررات واردات ، دوره آموزش واردات ، گروه کالایی چهار ، گروه کالایی دو و سه و گروه کالا یک ، مهمترین قوانین و مقررات جاری واردات ، ترخیص کالا